*この情報は2023/12/12時点の情報に基づき記載しています。

・インボイス制度のせいで消費税を納めることとなった事業者

こんにちは、厚木市の税理士岩本隆一です。

今回のお話は

2割特例

のお話です。

2割特例とは

2割特例とは、消費税の税額計算制度です。

税込売上の約1.8%

が消費税の納税額となります。

(税抜売上だと売上額の2%が納税額です。)

厳密には、下記の式になります。

消費税の納税額 = 税込売上 ÷ 1.1 ☓ 0.1 ☓ 0.2

預かった消費税の20%を納付すればいいということですね。

例えば、税込売上110円の場合には、納付金額は2円となります。

通常、消費税の納税額計算では、預かった消費税から納付した消費税を引きます。

これを原則課税といいます。

また、売上に関わる消費税に、業種別の割合を掛けて税額計算します。

これを簡易課税といいます。

これら原則課税や簡易課税の他にもうひとつ2割加算という制度が

一定の対象者限定

かつ

期間限定で

登場しました。

対象者

2割特例の対象者は、下記の両方に当てはまる事業者です。

・インボイス制度に対応するために課税事業者になった

・2年前の売上が1,000万円以下

インボイス制度に関係なく、課税事業者の場合には対象にはならないということです。

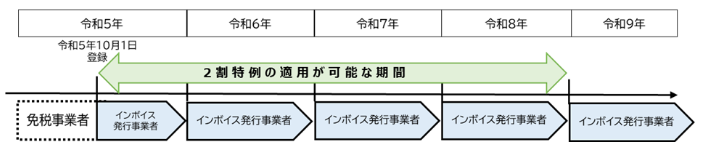

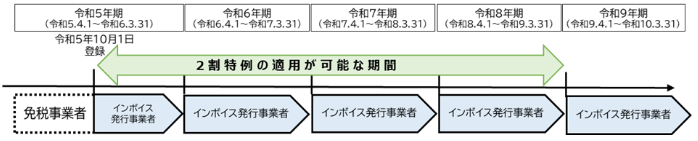

期間

2割特例の期間は、下記の期間です。

令和5年10月1日~令和8年9月30日までの日の属する課税期間

個人事業主の場合には、令和5年~令和8年分の消費税の納税額計算で使用することができます。

(出典:国税庁)

法人は(9月決算以外の法人については)令和5年度から令和8年度まで4期分の消費税の納税額計算で使用することができます。

(出典:国税庁)

まとめ

今回は2割特例のお話をしました。

・2割特例は、預かった消費税の20%を納めればいい

・2割特例の対象者は、(原則)2年前の売上が1,000万円以下の事業者

・2割特例の期間は、令和5年10月1日~令和8年9月30日が属する事業年度

最後までお読みいただきましてありがとうございました。