*この情報は2023/11/15時点の情報に基づき記載しています。

・2割特例の適用を受ける事業者

*2割特例とは消費税の計算方法の一つです。ご自身の消費税の計算方法についてわからない方はこちらをご参照ください。

こんにちは、税理士の岩本隆一です。

今回のお話は

2割特例

のお話です。

2割特例とは

2割特例とは、消費税の納税額を計算する方法の一つで、売上に係る消費税の20%を納税するものです。(参考:国税庁)

2割特例を受けることができる事業者は、免税事業者だったのにも関わらず、インボイスを発行したいがために課税事業者になった事業者です。

ただし、2年前の課税売上高が

1,000万円以下

である必要があるので注意が必要です。(参考:国税庁)

納税義務の判定や簡易課税の判定も2年前の課税売上高で判定するので一緒ですね。

フローチャートにするとこんな感じです。

| 免税事業者だったのにも関わらず、インボイスを発行したいがために課税事業者になった | → NO | 2割特例× |

| ↓YES | ||

| 2年前の課税売上高が1,000万円以下である | → NO | 2割特例× |

| ↓YES | ||

| 2割特例○ |

ざっくり言えば、2割特例を受けられる事業者は毎年売上が1,000万円を超えない事業者が該当します。

まさに、あの記者会見を行った声優さん達はこちらに当てはまるのでしょうね。(参考:テレビ朝日)

2割特例の注意点

2割特例を受けることができるかどうかの判定で注意すべきことがあります。

特に

令和7年分

です。

令和7年分の2割特例が適用できるかの判定は、

令和5年中

の課税売上高の金額で行います。

令和5年の課税売上高が1,000万円以下であれば、2割特例の適用があります。

ここで問題があります。

この1,000万円を集計する際に税込金額と税抜金額のどちらを使えばいいかということです。

答えは2年前が免税事務者であれば税込金額を、課税事業者であれば税抜金額を使います。

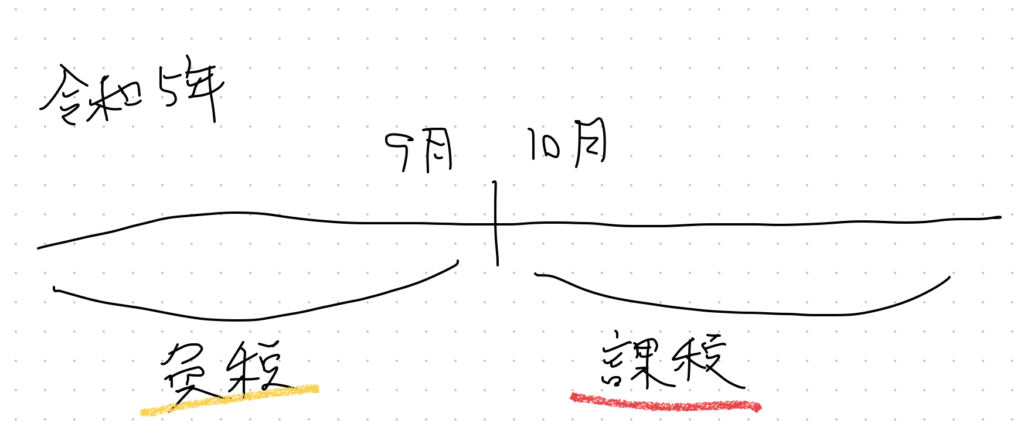

でも、令和5年って(2割特例を使える事業者の場合だと)令和5年9月までが免税、令和5年10月からが課税ですよね。

2割特例の判定には、免税事業者の期間は

税込金額

で、課税事業者の期間は

税抜金額

で判定を行います。

ややこしすぎるので勘弁してほしいです。

事例

個人事業主Aさんは令和3年の課税売上高は500万円でしたので、インボイスを発行するために課税事業者となりました。

令和5年9月までの税込売上高は500万円、10月から12月までの税込売上高は550万円です。

① 令和5年9月までは税込売上高を使用する 500万円

② 令和5年10月以降は税抜売上高を使用する 550万円÷1.1=500

③ ①+②=1,000万円

→ 令和5年の課税売上高は1,000万円以下であるため2割特例の適用がある

まとめ

今回は2割特例についてお話しました。

・2割特例とは、売上に係る消費税の20%を納税する制度

・2年前の売上高が1000万円を超える場合には適用を受けられない

・2年前のうち免税事業者の期間は税込金額、課税事業者の期間は税抜金額で判定

最後までお読みいただきましてありがとうございました。