*この情報は2024/5/14時点の情報に基づき記載しています。

この記事がオススメの方

・全ての事業者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

源泉徴収に係る定額減税のための申告書

について解説していきます。

扶養が変わっている場合には対応しないといけません。

Contents

源泉徴収に係る定額減税のための申告書とは

源泉徴収に係る定額減税のための申告書とは、2024年6月1日時点で2024年1月1日時点と

扶養が変わった場合に

役員報酬や給与をもらっている人が職場に提出する定額減税に関する申告書です。

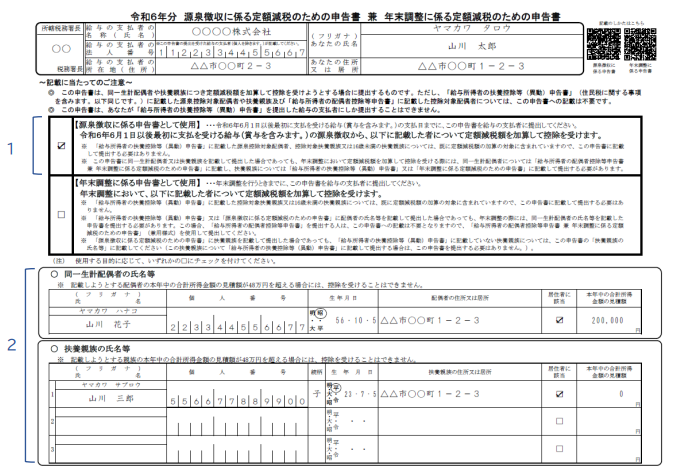

↓こんな感じです。国税庁が公開した書き方のサンプルです。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024003-171_02.pdf

こちらからダウンロードできます。

手間が増えて辛いですね

提出が必要となる場合

提出が必要となる場合は以下のケースです。

この「源泉徴収に係る定額減税のための申告書」(以下「源泉徴収に係る申告書」といいます。)は、「令和6年分給与所得者の扶養控除等(異動)申告書」(以下「扶養控除等申告書」といいます。)に記載していない同一生計配偶者や扶養親族(以下、「同一生計配偶者等」といいます。)(※1)について、令和6年6月1日以後最初に支払を受ける

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024003-171_02.pdf

給与(賞与を含みます。)の源泉徴収から、定額減税額の計算に含める場合に勤務先に提出(※2)してください。

ざっくり言うと

年始と扶養する人数が変わったら

提出が必要ということです。

年始に出した扶養控除申告書と変わったら出しましょう。

まとめ

今回は源泉徴収に係る定額減税のための申告書について解説しました。

まとめると下記の通りです。

・定額減税には源泉徴収に係る定額減税のための申告書という申告書がある。

・扶養が変わったら提出しないといけない。

今回もお読みいただきましてありがとうございました。