*この情報は2023/10/03時点の情報に基づき記載しています。

・非居住者の扶養親族がいる方

・上記の方を雇用する事業者

*非居住者については、こちらの記事(後日公開)をご参照ください。

こんにちは、税理士の岩本隆一です。

今回は、

年末調整の改正

のお話です。

令和5年分の改正について説明します。

改正点

令和5年分の改正点は、非居住者の扶養親族の範囲です。

*非居住者とは、(ざっくりいうと)日本に一年以上住んでいない人をいいます。

*親族を扶養すれば、扶養している人の所得税や住民税が少なくなります。

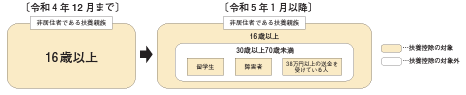

非居住者の扶養親族の範囲は、下記のように変更になりました。(出処:国税庁)

ざっくり言えば、

(一部の人を除く)30歳以上70歳未満の人が外れた

ということです。

一部の人とは下記の方になります。

イ 留学により国内に住所及び居所を有しなくなった人

ロ 障害者

ハ 扶養控除の適用を受けようとする所得者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人

(出処:国税庁)

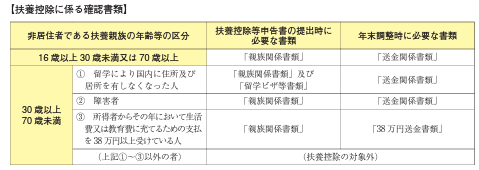

また、この改正に伴って、確認書類についても変更がありましたのでご留意ください。(出処:国税庁)

親族関係書類とは、日本人の場合には戸籍の附票の写しなど。外国人の場合には外国政府が発行する親族関係を証明できる書類です。

送金関係書類は、送金履歴があるモノやクレジットカード明細をいいます。

事例

Aさんは海外にアメリカに扶養している親族Bさんいます。

Bさんには会うたびに生活費として現金をわたしています。

扶養

まとめ

今回は、年末調整の改正点について説明しました。

・年末調整の令和5年分改正は非居住者の扶養親族の範囲

・(一部を除く)30歳以上70歳未満の人が扶養から外れました

・併せて確認書類も変わったので注意が必要

今回も最後までお読みいただきましてありがとうございました。