*この情報は2023/11/13時点の情報に基づき記載しています。

この記事の対象者

・法人の経理担当者

こんにちは、岩本隆一です。

今回は

預金利息

についてお話します。

ほぼすべての法人が発生する取引です。

必ず完璧に処理をできるようにしましょう。

イワモト

預金利息なんて微々たるものなのに、会計処理はめんどくさいです。

預金利息とは

預金利息とは、預金を金融機関に預けることで受け取るお金です。

元本の金額と利率で受け取る金額は異なります。

預金利息の問題点

預金利息は源泉所得税が引かれて入金していることに注意しないといけません。

つまり、手取金額をそのまま受取利息として処理することは間違いということになります。

手取額 ≠ 受取利息

手取りはあくまで受取利息から源泉所得税が引かれた金額です。

手取額 = 受取利息 - 源泉所得税

預金利息の源泉所得税の計算方法

先述の通り、預金利息は、所得税が引かれて入金します。

所得税の税率は15.315%です。*厳密には0.315%部分は復興特別源泉所得税です。

手取額 = 預金利息-源泉所得税(15.315%)

このサイト(外部のサイト)を使うと計算しやすいです。

サイトの使い方

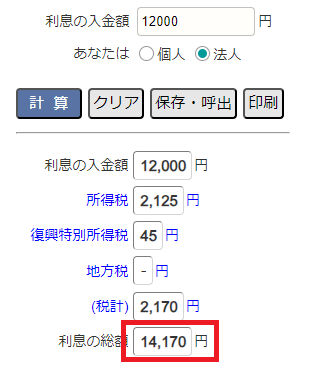

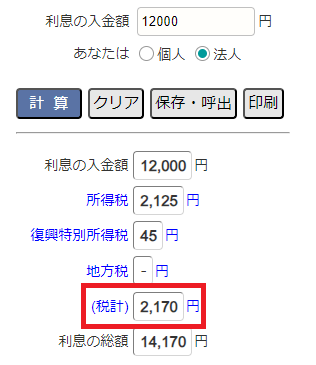

こちら(外部のサイト)にアクセスします。

赤枠内に金額を入力します。

金額を入力したら計算をクリックします。

利息の総額をが受取利息の金額になります。

(税計)を源泉所得税の金額となります。

法人の会計処理

預金 / 受取利息

/ 法人税等*¹

*¹ 租税公課勘定を使うと記載している書籍等ありますが、(所得税額控除を受ける場合には)誤りです。所得税額控除はほとんどのケースで受けることになります。

個人事業主の処理

個人事業主の場合には、預金利息として入金した金額は事業主貸勘定を使って仕訳をしてください。

預金 / 事業主貸

事業所得や不動産所得の対象とはならないからです。