*この情報は2024/5/27時点の情報に基づき記載しています。

・100%子会社がある法人の経営者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

親子法人間でお金をあげても法人税は変わらない

について解説していきます。

100%子会社との取引

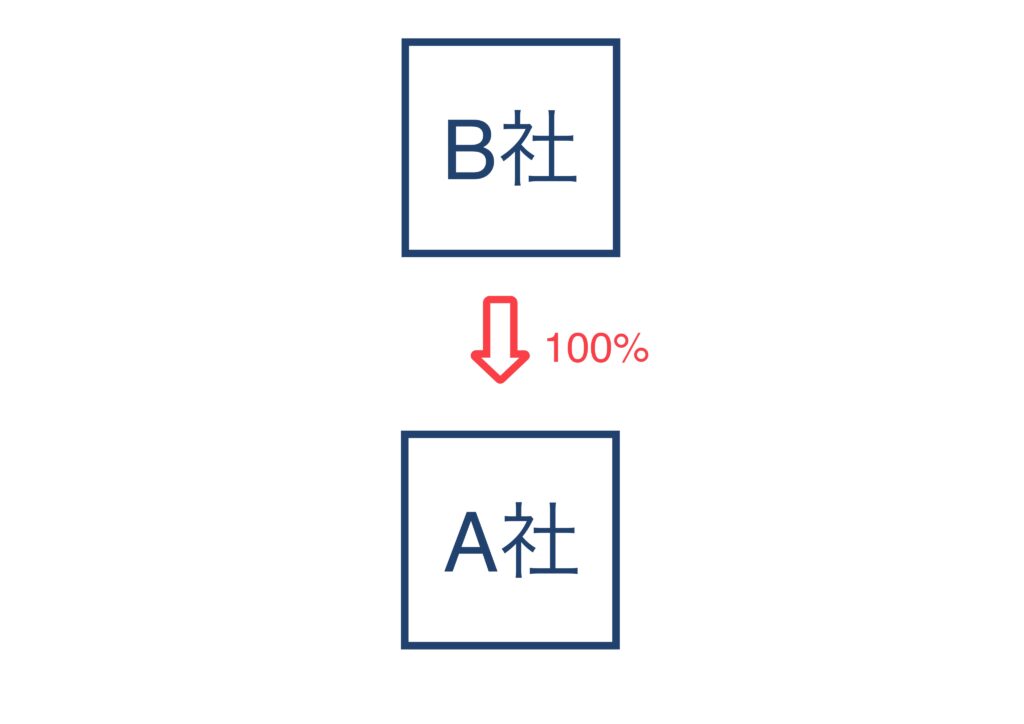

100%子会社とは

親会社が子会社の株式を100%持っている状態

をいいます。

この状態のときに親子間で

寄付

を行ったときには、法人税は課税されません(変わりません)。

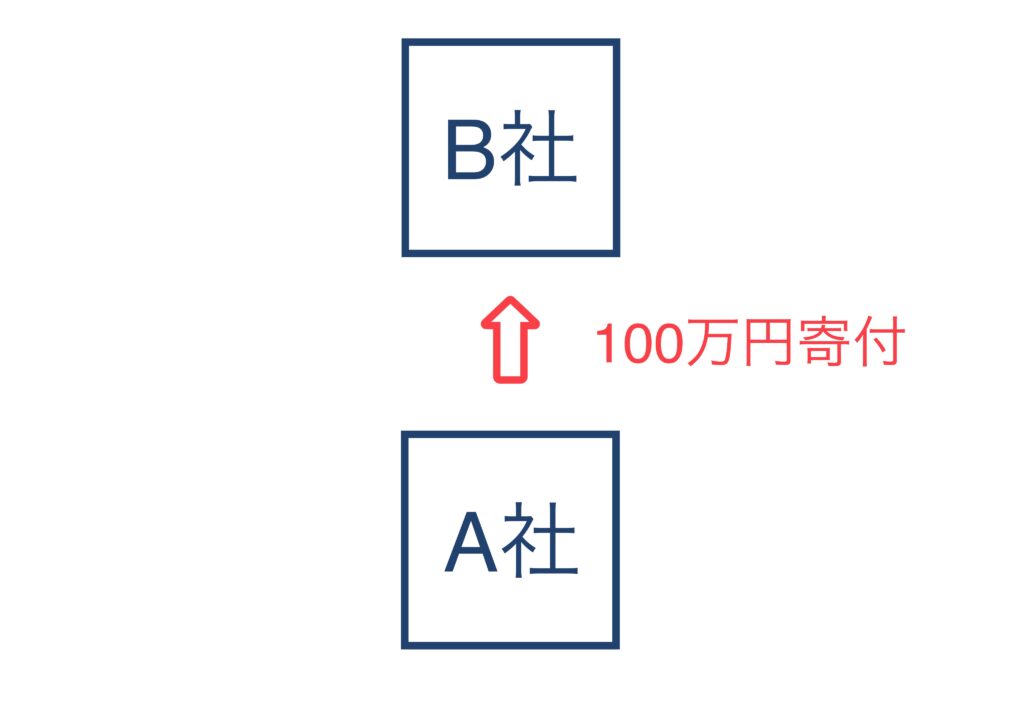

例えば、下記の場合、

B社は100万円の収益、A社は100万円の経費となります。

法人税については、この収益や経費に対して無視をして税金計算を行います。

例えば、A社もB社も他に取引を行っていなければ、両方とも法人税はゼロになります。

| A社 | B社 | |

|---|---|---|

| 収益 | +100 | |

| 経費 | △100 | |

| 利益/損失 | △100 | +100 |

| 税務調整 | +100 | △100 |

| 税金計算上の利益 | 0 | 0 |

要件

法人税が課税されないための要件が2つあります。

法人だけで100%の資本関係

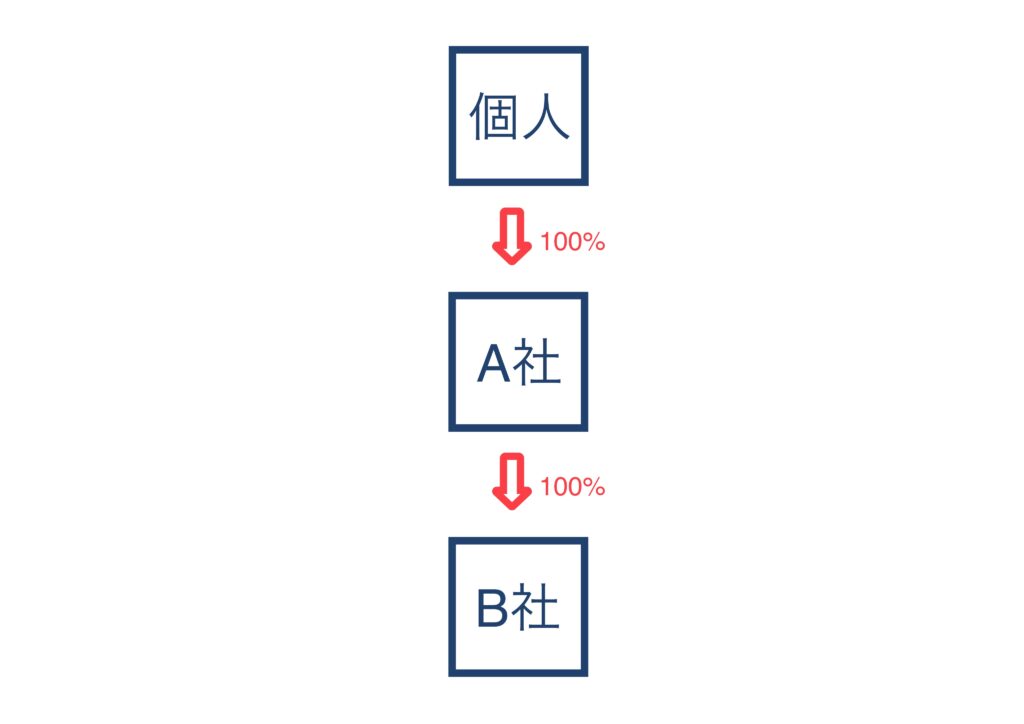

1つ目は法人だけで100%の資本関係があることです。

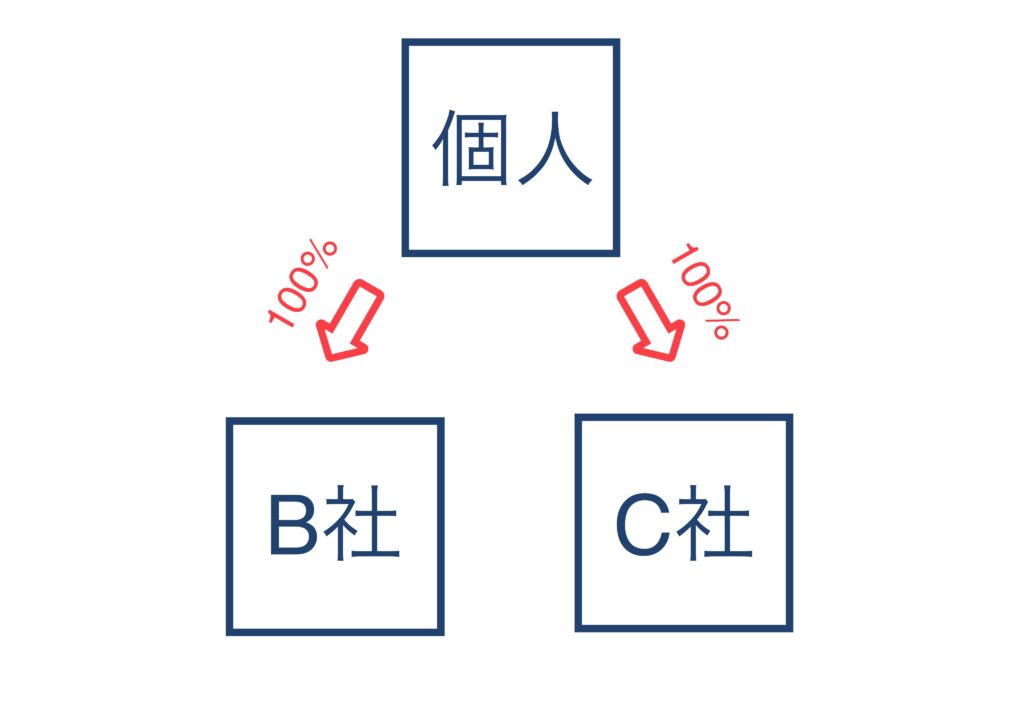

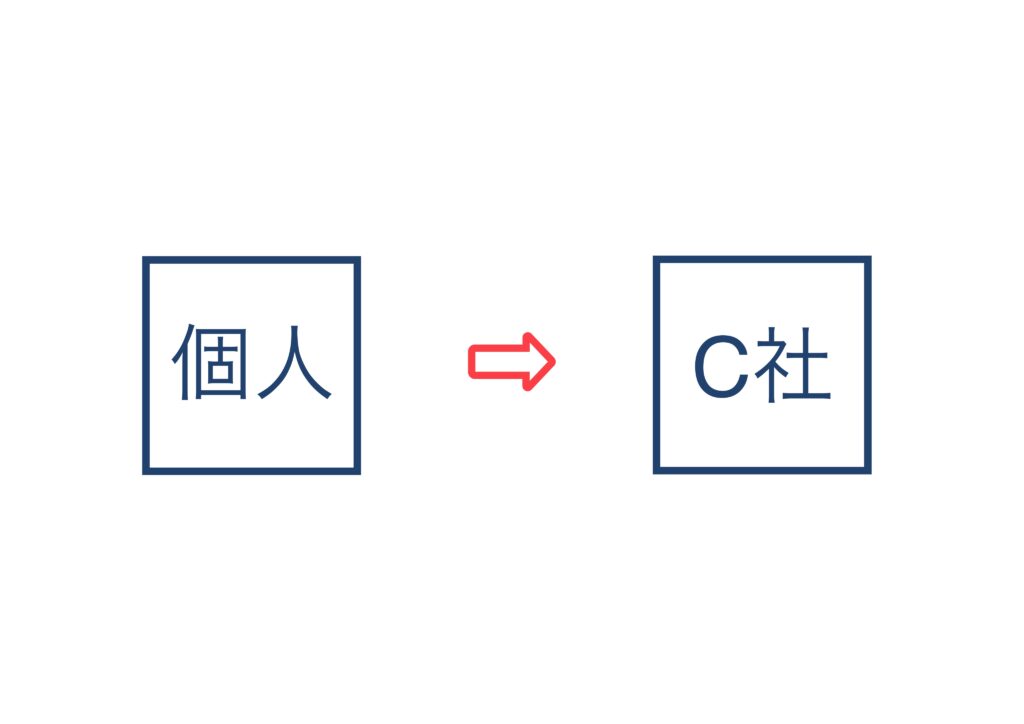

個人が株主に入るときは要件を満たしません。

例えば、下記の資本関係のときのB社とC社の取引は要件を満たしません。

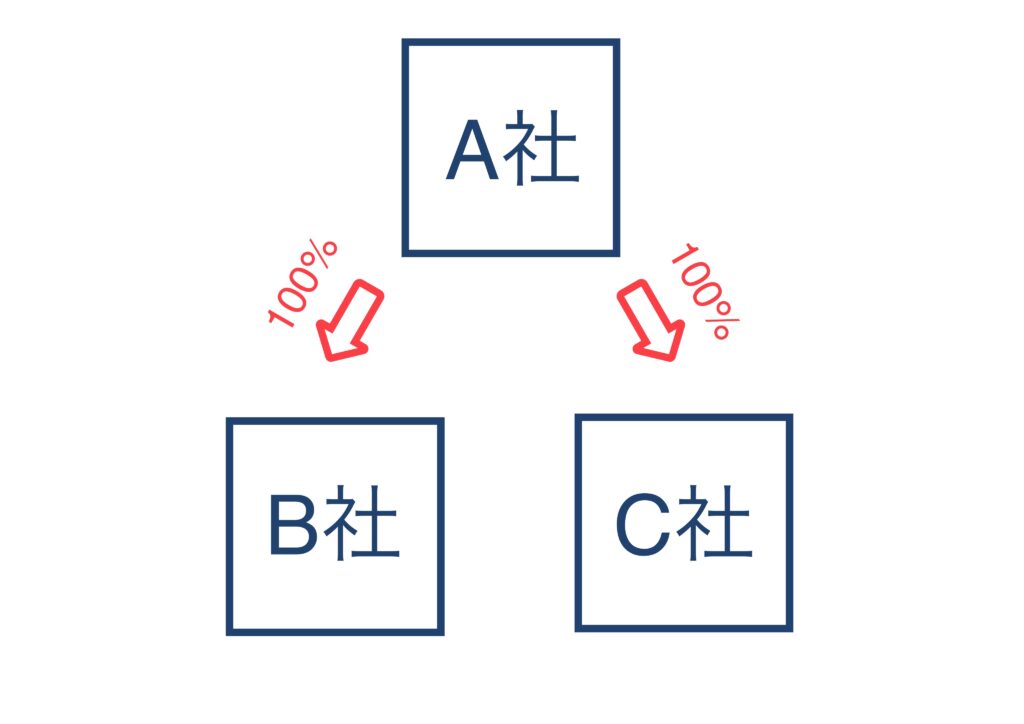

下記の場合のB社とC社の取引は要件を満たします。

もちろんこの場合のA社とB社の取引は要件を満たします。

法人間の取引

また、法人間の取引だけが

対象となります。

個人と法人の取引は対象外です。

注意点

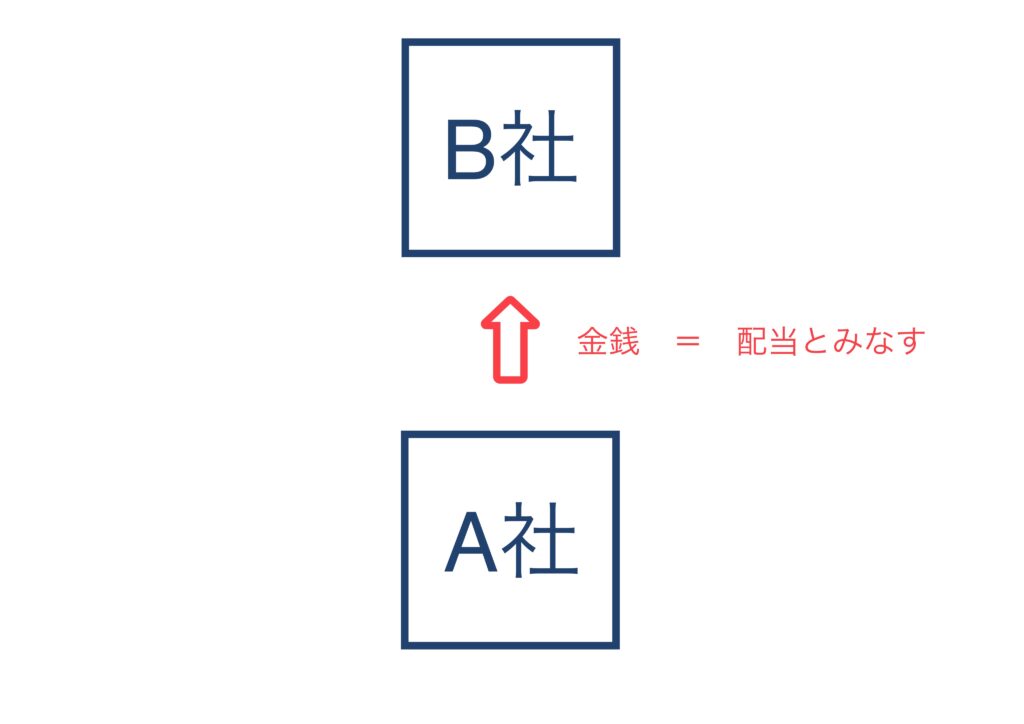

子法人から親法人にお金をあげるケースには気をつける必要があります。

そのお金は

配当とみなされる危険

があるからです。

もちろん、100%子会社からの配当は”原則”親法人の所得にはなりません。

受取配当等の益金不算入という制度があるからですね。

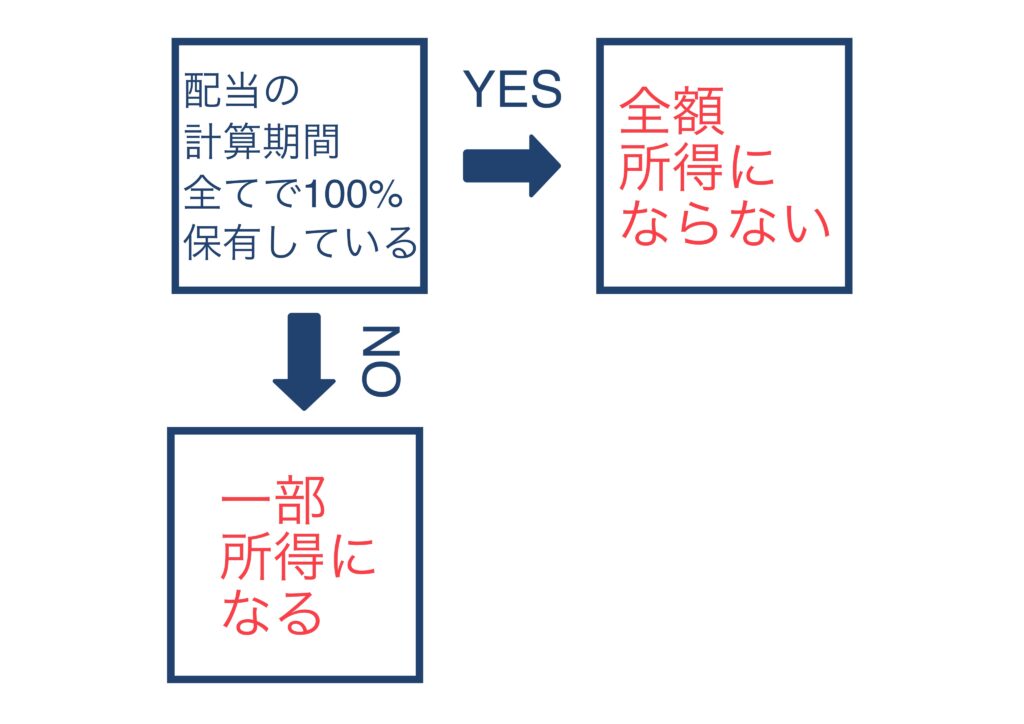

しかし、配当の計算期間中に株式を取得した場合には、

配当の一部が課税される

ので注意が必要です。

まとめ

今回は親子法人間でお金をあげても税金は変わらないということについて解説しました。

まとめると下記の通りです。

・100%資本関係のある法人間の取引は税金計算に影響しない

・株主は法人のみ

・法人間だけ

今回もお読みいただきましてありがとうございました。