*この情報は2023/12/21時点の情報に基づき記載しています。

*同族会社に限定してお話をしていきます。

・同族会社の事業主

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

役員報酬

についてのお話です。

役員報酬、給与、アルバイト代

法人が従業者に支払うお金は、役員報酬、給与、アルバイト代、パート代などがあります。

その中でも役員報酬には

ルールがある

ので、給与やアルバイト代と明確に分ける必要があります。

ルールを破ると、役員報酬は

経費にすることはできません。

「支払ってるのに経費にならないなんて酷い!!」という声が聞こえてきますが、これは仕方がありません。

役員報酬を自由に変更できると

簡単に節税対策ができてしまう

からです。

役員報酬とは

役員報酬とは、文字通り、

役員に支給する報酬

です。

従業員に報酬を支払う場合には役員報酬とはいいません。給与といいます。

では、役員とは誰のことを指すのでしょうか。

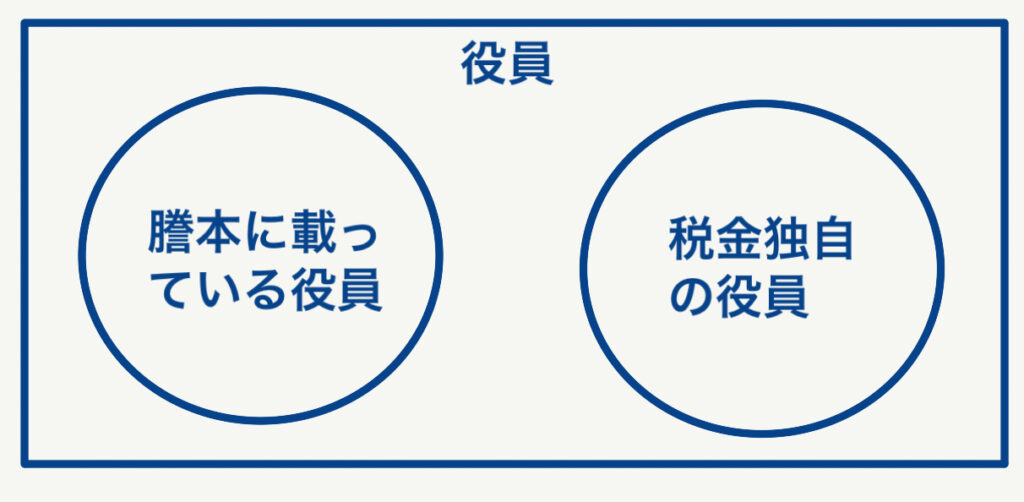

役員とは

役員は2種類います。

会社法上の役員と税法上のみなし役員です。

会社法の役員とは、ざっくり言えば、謄本に記載されている方ですね。

税法上のみなし役員とは、本当は役員ではないけれども、税法では役員として取り扱う人になります。

みなし役員は、下記のどちらかに該当する人となります。

・会社法上の役員でも使用人でもないが、法人の経営に携わっている人

・使用人だが、本人と配偶者を合算して一定以上の株式数を持っていて、経営に携わっている人(同族会社に限る。)

役員報酬について考えるのであれば、税法上のみなし役員の考え方は非常に重要になります。(参考 国税庁)

役員に対しては税法のルールに則って報酬を払わないと損金になりません。

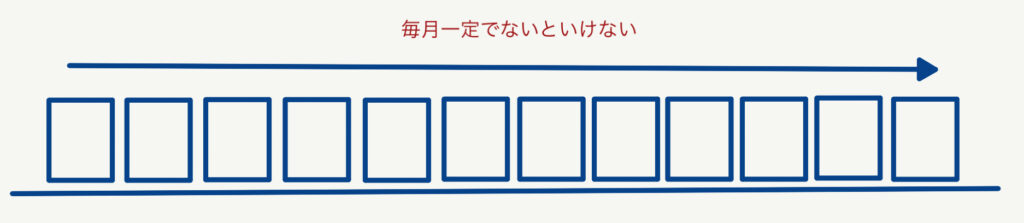

役員報酬のルール

定期同額給与

役員報酬は

毎月定額

でないと経費にすることができません。

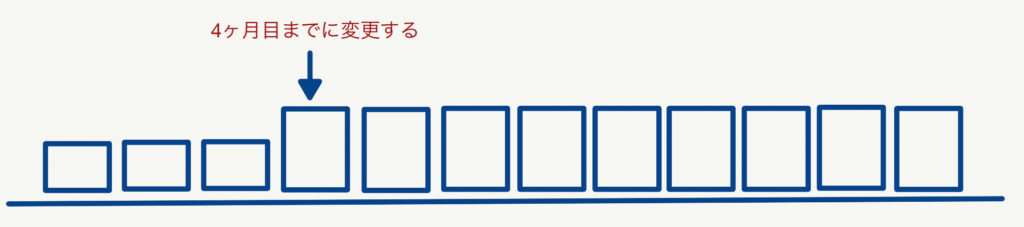

役員報酬は(原則として)年に一度だけ変えることができます。

ただし、事業年度開始から4ヶ月目までに変更しないといけません。

事前確定届出給与

給与という名称ですが、役員に対する賞与の話です。

役員賞与は

届出を出す

ことで経費にすることができます。

この届出についても、(少なくとも)事業年度開始から4ヶ月以内に提出しないといけません。

まとめ

今回は役員報酬についてお話ししました。

重要なポイントは下記の通りです。

・みなし役員も役員報酬のルールに則らないといけない

・役員報酬は毎月定額

・役員に賞与を支給するときは届出が必要

最後までお読みいただきましてありがとうございました。