*この情報は2023/12/15時点の情報に基づき記載しています。

・結婚している人、結婚しようと思っている人

・子育てしている人、子育てしようと思っている人

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回のお話は

住宅ローン控除

のお話です。

対象者

対象者は次の通り規定されています。

個人で、年齢 40 歳未満であって配偶者を有する者、年齢 40 歳以上であっ て年齢 40 歳未満の配偶者を有する者又は年齢 19 歳未満の扶養親族を有する 者(以下「子育て特例対象個人」という。)

令和6年度税制改正大綱

意訳すると、対象者は

・年齢40歳未満で結婚している人

・年齢40歳以上で年齢40歳未満の人と結婚している人

・年齢19歳未満の人を扶養している人

となりますね。

「独身はダメ」「40歳以上同士の結婚はダメ!!」「離婚していても、子供を扶養していればいいよ!!」「でも子供が19歳以上はダメだからね」といった感じです。

19歳ってところがシビアですね。大学に行く子供多いのに。

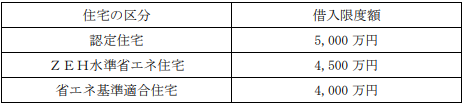

借入限度額

(出処:令和6年度税制改正大綱)

住宅ローン控除って、借り入れの金額に対して減税があります。

「5,000万円の借り入れがあったら、その1%の50万円を減額しますよ」とか

「2,000万円の借り入れが残っているので、その0.7%の14万円を減額しますよ」とかですね。

でも「1億円の借り入れがあるから、その1%の100万円を減額しますよ」とはならないんですよね。

なぜかというと、借入金額に限度額があるからです。

で現状の限度額はこんな感じです。今回の改正に係るものだけ記載します。

| 性能 | 限度額 |

|---|---|

| 認定住宅 | 4,500万円 |

| ZEH水準省エネ住宅 | 3,500万円 |

| 省エネ基準適合住宅 | 3,000万円 |

性能が良い住宅だけですね。

これが税制改正でこんな感じになります。

| 性能 | 改正前 | 改正後 |

|---|---|---|

| 認定住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

いい感じに金額が増えています。ただ、普通の住宅が含まれていないことで

「結婚子育てのために、良い住宅に住んでね」

「結婚子育てをするなら、普通の住宅に住むなんて選択肢にいれなくていいから」

と言われている気しかなりません。

まとめ

今回は住宅ローン控除のお話でした。

・結婚子育て世帯が対象

・良い住宅だけ借入限度額は増える

今回も最後までお読みいただきましてありがとうございました。