*この情報は2023/12/26時点の情報に基づき記載しています。

・何かをもらった人

*相続税精算課税制度については省略します。

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

贈与税

についてのお話です。

贈与税とは

財務省HPでは下記の通り記載しています。

贈与税は、個人から贈与により財産を取得した場合に、その取得した財産に課される税です。

財務省

意訳すると、

個人

から贈与があったら課税する

ということですね。

個人の逆は法人ですが、法人からモノをもらっても贈与税の対象にはならないということですね。

贈与税がかかる場合

国税庁HPでは下記の通り記載しています。

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

国税庁

つまり、

110万円超

をもらった人は贈与税の申告をしないといけません。

*相続税精算課税制度については省略します。

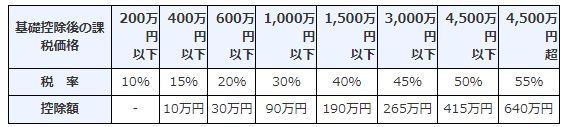

贈与税の計算方法

国税庁では次の通り記載しています。

*両親から18歳以上の子供が贈与を受けたものとして記載しています。

国税庁

ポイントは、上段の金額が基礎控除後の金額だということです。

基礎控除とは110万円のことになります。

1,100万円の贈与であれば、1,000万円ということですね。

試しに計算をしてみましょう。

例えば、1,110万円の贈与を受けた場合には、

(1,100万円 - 110万円) ☓ 30% - 90万円

という計算式になり、

210万円の税額となります。

*相続税精算課税制度については省略します。

贈与税を申告・納税する人は?

国税庁HPでは下記の通り記載しています。

A 令和4年1月1日から令和4年12月31日までの1年間に財産の贈与(法人からの贈与を除きます。)を受けた人は、その贈与を受けた財産について、次に掲げるケースに応じて贈与税の申告をしなければなりません。

国税庁

- ・ 暦年課税を適用する場合には、その財産の価額の合計額が基礎控除額(110万円)を超えるとき

- ・ 相続時精算課税を適用するとき

つまり下記の人が申告と納税をすることとなります。

・年間110万円以上もらっている人

・相続時精算課税を適用する人

贈与税の申告期限は?

国税庁HPでは下記の通り記載しています。

贈与税がかかる場合および相続時精算課税を適用する場合には、贈与を受けた人が贈与により財産を取得した年の翌年2月1日から3月15日の間に申告と納税をする必要があります。

国税庁

つまり、

もらった年の翌年3月15日

までに申告と納税をすればいいということになります。

贈与税の申告先は?

贈与税の申告は、もらった人が住んでいる場所を所轄する税務署に対して行います。

所轄する税務署はこちらから検索してください。

申告する方法は?

申告する方法は下記の3パターンがあります。(参考:国税庁)

・電子申告

・申告書を郵送

・申告書を税務署に持参

まとめ

今回は贈与税についてお話しました。

まとめると下記のとおりです。

・贈与税は110万円以上もらうと発生する。

・贈与税はもらった年の翌年3/15までに申告しないといけない

今回も最後までお読みいただきましてありがとうございました。