*この情報は2024/6/3時点の情報に基づき記載しています。

・亡くなった人が事業を行っていた場合

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

亡くなった人が事業を行っていた場合

について解説していきます。

亡くなった人が事業を行っていた場合

亡くなった人が事業を行っていた場合には、

・準確定申告を行うこと

・事業を相続した人がいる場合には、青色の申請を行うこと

が重要となります。

準確定申告を行う

準確定申告とは

確定申告の亡くなった人バージョン

です。

亡くなった日から4ヶ月以内に行います。

1/1から亡くなった日までの申告を行います。

年の中途で死亡した人の場合は、相続人(包括受遺者を含む。以下「相続人等」といいます。)が、1月1日から死亡した日までに確定した所得金額および税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。これを準確定申告といいます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2022.htm

相続人が青色申告の申請を行う

事業を相続した方がいる場合には、

青色申告の申請

をしましょう。

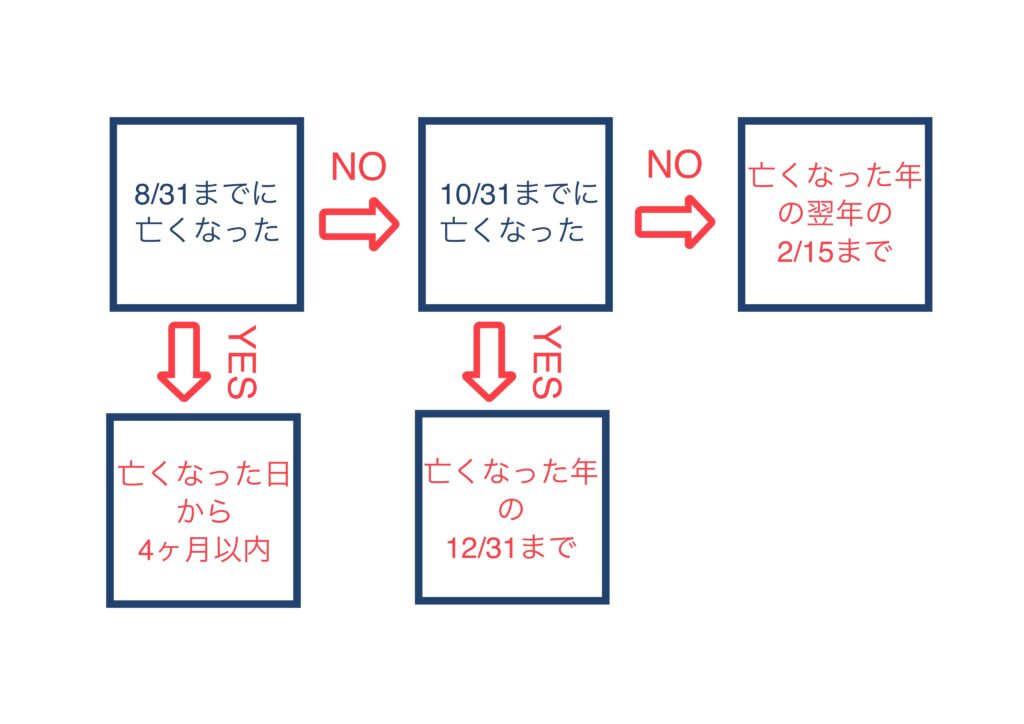

期限は下記のフローチャートをご確認ください。

青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に提出してください。

1 その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm

2 その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

3 その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

まとめ

今回は亡くなった人が事業を行っていた場合について解説しました。

まとめると下記の通りです。

・亡くなった人が事業を行っていた場合には手続きが必要になる

・亡くなった人の準確定申告を行おう

・同時に事業を相続した人は、青色の申請を行おう

今回もお読みいただきましてありがとうございました。