令和6年能登半島地震でお亡くなりになられた方々のご冥福をお祈りいたします。そして被災された皆さまのご無事と被災地の一日も早い復旧を心よりお祈り申し上げます。

被災者の方々につきましては、引き続き警戒が必要な状況であり、心身ともに大変なことと思います。もしお手伝いできることがあれば、問い合わせフォームからメッセージをください。

*この情報は2024/1/5時点の情報に基づき記載しています。

・被災者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

税金の優遇措置

を一覧にしてお伝えします。

税金の種類ごとにまとめてありますのでご確認ください。

基本的にはどの税金でも

・必要書類を持参して

・役所に申請すれば

・税金が最大でゼロになります

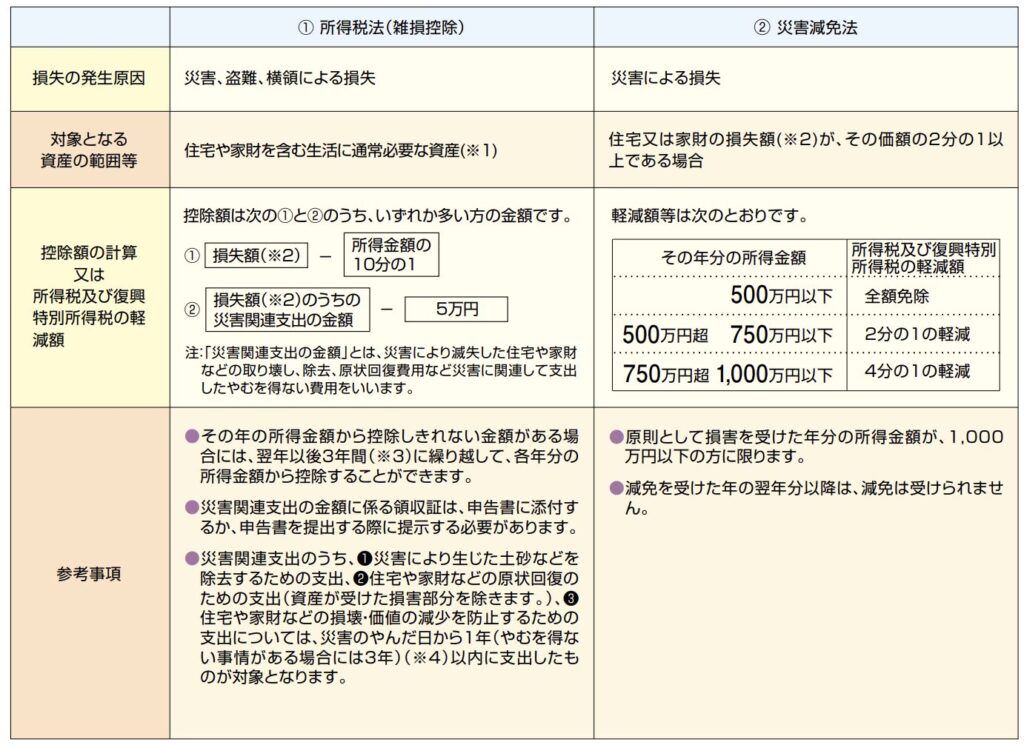

所得税

所得税には、雑損控除と災害減免法という制度があります。

最大で

所得税がゼロ

になる制度です。

確定申告

を行うことにより、この制度の適用を受けることができます。

制度の概要は次のとおりです。

国税庁

詳しくはこちらをご確認ください。

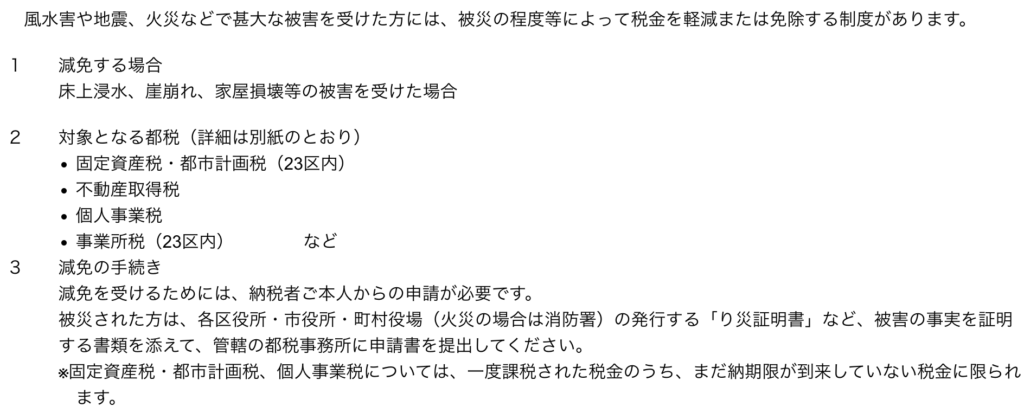

住民税

住民税には減免制度があります。

最大で

住民税がゼロ

になる制度です。

役所の窓口で申請

することによって適用を受けることができます。

この際の注意点は

・り災証明書を持参すること

・納期限までに手続きを行うこと

です。

り災証明書とは被災したことを証明する書類です。

発行するにはお住まいの市町村に申請しないといけません。

(市民税の減免)

第2条 市民税の納税義務者(個人に限る。以下同じ。)で災害により次の表の左欄に掲げる事項のいずれかに該当することとなつた場合においては、当該納税義務者が納付すべき被災年度(当該災害により同表左欄に掲げる事項に該当することとなつた日(以下この項において「被災日」という。)の属する年度をいう。)分の市民税額のうち被災日以後の納期に係る税額について同表に掲げる区分に従い、それぞれ当該欄に掲げる率をそれぞれ当該税額に乗じて得た額を軽減し、又は免除する。

減免の原因となるべき事項 減免又は免除の割合 1 死亡した場合 全部 2 生活保護法(昭和25年法律第144号)の規定による生活扶助を受けることとなつた場合 全部 3 障害者(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第10号に規定する障害者をいう。)になつた場合 10分の9 4 重傷(治療に2月以上を要し又は多額の治療費を要する負傷で障害者となるに至らない程度のものをいう。)を負つた場合 10分の6 2 市民税の納税義務者(納税義務者の法第292条第1項第7号に規定する同一生計配偶者又は同項第9号に規定する扶養親族を含む。)で合計所得金額が、1,000万円以下である者が、自己が居住し、又は使用する住家又は家財道具(主として趣味又は娯楽のために使用するものを除く。)について災害により受けた損害の金額(保険金、損害賠償金等により補てんされるべき金額を除く。)が次の表の左欄に掲げる被害を受けた場合においては、当該納税義務者に対して課すべき被災年度(当該納税義務者が当該被害を受けた日(以下この項において「被災日」という。)の属する年度をいう。)分の市民税額のうち、被災日以後の納期に係る税額について同表に掲げる区分に従い、それぞれ当該欄に掲げる率を当該税額に乗じて得た額を軽減し、又は免除する。

合計所得金額損害の程度 500万円以下 500万円を超え750万円以下 750万円を超え1,000万円以下 軽減又は免除の割合 110分の3以上10分の5未満 2分の1 4分の1 8分の1 210分の5以上 全部 2分の1 4分の1 3 前2項の規定に基づき市民税について重複して軽減することとなる場合においては、それぞれの規定により軽減すべき当該率を加えて得た率(その率が10分の10を超えるときは10分の10とする。)を適用する。

4 第2項の合計所得金額とは、被災年度分の市民税の課税の基礎となる法第292条第1項第13号に規定する合計所得金額(法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には、当該金額を含む。以下同じ。)をいう。

第3条 市民税の納税義務者で合計所得金額が1,000万円以下である者(合計所得金額のうち農業所得以外の所得が、400万円を超える者を除く。)が冷害・凍霜害・干害等によりその年中において収穫すべき農作物について損害を受け、その減収率(当該農作物の減収価格から農業保険法(昭和22年法律第185号)によつて支払われるべき農作物共済金額を控除した金額の平年における農作物の収穫価格に対する割合をいう。)が10分の3以上である場合においては、次の表の左欄に掲げる区分に従い、当該納税義務者の合計所得金額を農業所得に係る部分と農業所得以外の所得に係る部分とにあん分して得た当該農業所得に係る所得割額に同表右欄に掲げる率を乗じて得た額を当該納税義務者の被災年度(当該減収の基因となつた災害のあつた日の属する年度をいう。)分の市民税額から軽減し、又は免除する。

災害による被災者に対する市税の減免に関する条例

合計所得金額 軽減又は免除の割合 300万円以下であるとき 全部 300万円を超え400万円以下であるとき 10分の8 400万円を超え550万円以下であるとき 10分の6 550万円を超え750万円以下であるとき 10分の4 750万円を超え1,000万円以下であるとき 10分の2

個人事業税

個人事業税にも減免制度があります。

最大で

個人事業税がゼロ

になる制度です。

役所の窓口で申請

することによって適用を受けることができます。

この際の注意点は

・り災証明書を持参すること

・納期限までに手続きを行うこと

です。(住民税と同じですね)

東京都

固定資産税

固定資産税には、減免制度があります。

こちらも、最大で

固定資産税がゼロ

になる制度です。

役所の窓口で申請

することによって適用を受けることができます。

この際の注意点は

・り災証明書を持参すること

・納期限までに手続きを行うこと

です。(住民税と同じですね。)

(土地に対する固定資産税の減免)

第4条 災害により農地又は宅地が流失、水没、崩壊その他の被害を受け、作付不能又は使用不能とたつた場合においては、当該農地又は宅地に係る被災年度(当該被害を受けることとなつた日(以下この項において「被災日」という。)の属する年度をいう。)分の固定資産税額のうち被災日の属する月の翌月以後の納期に係る税額について、次の表の左欄に掲げる区分に従い、それぞれ当該右欄に掲げる率を当該税額に乗じて得た額を軽減し、又は免除する。

損害の程度 軽減又は免除の割合 1 被害面積が当該土地の面積の10分の8以上であるとき 全部 2 被害面積が当該土地の面積の10分の6以上10分の8未満であるとき 10分の8 3 被害面積が当該土地の面積の10分の4以上10分の6未満であるとき 10分の6 4 被害面積が当該土地の面積の10分の2以上10分の4未満であるとき 10分の4 2 災害により被害を受けた農地及び宅地以外の土地に係る被災年度(当該被害を受けることとなつた日の属する年度をいう。)分の固定資産税については、前項の規定の例によりその税額を軽減し、又は免除する。

(家屋に対する固定資産税の減免)

第5条 災害により家屋が被害を受けた場合においては、当該家屋に係る被災年度(当該被害を受けることとなつた日(以下この条において「被災日」という。)の属する年度をいう。)分の固定資産税額のうち被災日の属する翌月以後の納期に係る税額については、次の表の左欄に掲げる区分に従いそれぞれ当該右欄に掲げる率を当該税額に乗じて得た額を軽減し、又は免除する。

損害の程度 軽減又は免除の割合 1 全壊、流失、埋没等により家屋の原形をとどめないとき又は復旧不可能のとき 全部 2 主要構造部が著しく損傷し、大修理を必要とする場合で当該家屋の価格の10分の6以上の価値を減じたとき 10分の8 3 屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき 10分の6 4 下壁、畳等に損傷を受け、居住又は使用目的を損じ修理又は取替を必要とする場合で当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき 10分の4 (償却資産に対する固定資産税の減免)

第6条 災害により被害を受けた償却資産については、当該償却資産に対して課すべき被災年度(当該被害を受けることとなつた日(以下この条において「被災日」という。)の属する年度をいう。)分の固定資産税額のうち被災日の属する月の翌月以後の納期に係る税額を前条の規定の例によつて軽減し、又は免除する。

災害による被災者に対する市税の減免に関する条例

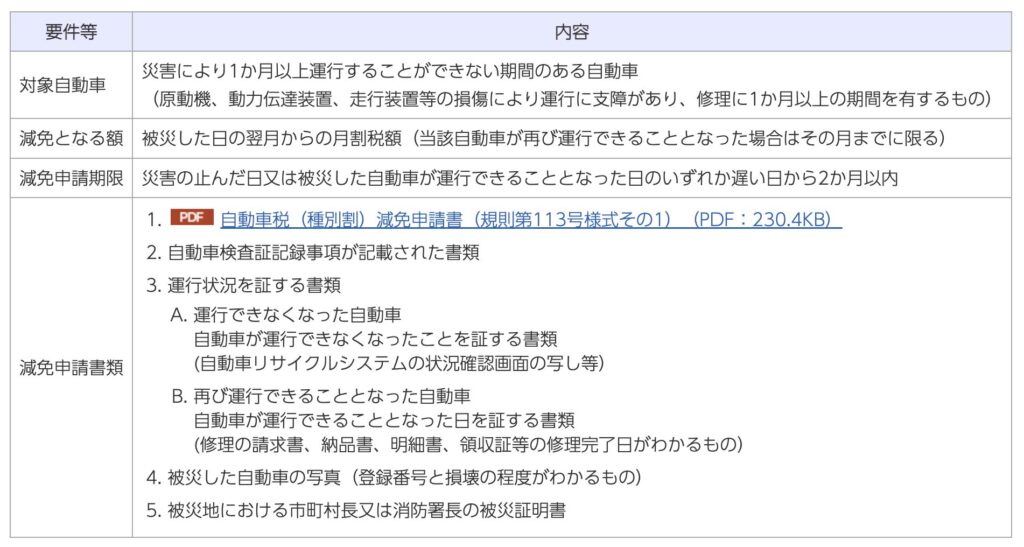

自動車税・軽自動車税

自動車税や軽自動車税にも、減免制度があります。

こちらも、最大で

税額がゼロ

になる制度です。

役所の窓口で申請

することによって適用を受けることができます。

この際の注意点は

・り災証明書、車検証、被災状況がわかる写真を含めたを持参すること

・納期限までに手続きを行うこと

です。

千葉県

まとめ

今回は被災した場合の税金の優遇措置を一覧にしてまとめました。

・被災したら

・必要書類を持って

・役所で減免申請しよう

今回もお読みいただきましてありがとうございました。