*この情報は2024/5/24時点の情報に基づき記載しています。

この記事がオススメの方

・期限後申告を行った人

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

期限後に自主申告した場合の加算税

について解説していきます。

自ら申告をした場合には罰金が少し軽くなります。

加算税とは

期限後申告を自主的に行った場合には、下記の罰則(加算税のみ)があります。

・無申告加算税

・延滞税

2種類の罰を受けます。

無申告加算税とは

無申告加算税とは、

申告期限までに納税をしなかった

場合に発生する罰金です。

自分で申告した場合には、期限後申告で申告した所得税額に

5%

の税率を乗じた金額が無申告加算税の金額となります。

例えば、期限後申告で100万円を納税した場合には、不納付加算税は5万円ということです。

ちなみに、税務署に指摘されたあとに申告すると

・50万円までは15%

・50万円を超える部分は20%

の税率となります。

指摘というのは税務調査の予告があったことを指します。

延滞税

延滞税とは、

申告期限までに納税をしなかった

場合に、納税しなかった期間に応じて発生する罰金です。

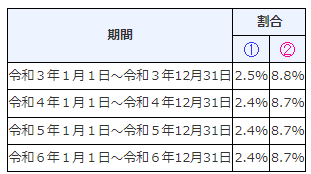

延滞税の税率は、毎年変わります。

https://www.nta.go.jp/taxes/nozei/entaizei/keisan/entai_wariai.htm

①は申告期限から2ヶ月以内の税率、②は①の後の期間の税率です。

期間によって税率が違うということです。

例えば、令和6年10月に令和5年分の納税をした場合には、

・令和6年3月16日から令和6年5月15日までは、税率2.4%で延滞税が発生し、

・令和6年5月16日以降は、税率8.7%で延滞税が発生します。

ちなみに税務署HPで試算できます。

スクロールすると年度を選ぶ画面がありますよ。

まとめ

今回は期限後に自主申告した場合の加算税について解説しました。

まとめると下記の通りです。

・期限後申告をした場合には、罰金として無申告加算税と延滞税が発生する

・無申告加算税は、自主申告の場合には税率5%

・延滞税は納期限後2ヶ月以内は税率2.4%、それ以外は税率8.7%

今回もお読みいただきましてありがとうございました。

よい一日を!!