*この情報は2023/12/25時点の情報に基づき記載しています。

・消費税を納める事業者

・これから消費税を納める事業者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、消費税の

簡易課税

についてのお話です。

簡易課税とは

簡易課税については国税庁HPにて下記の通り記載しています。

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

国税庁

意訳すると

・中小事業者は消費税の計算が大変だよね。

・本当は売上、仕入、経費から消費税の納税額を計算するんだけど、

・売上だけを見て消費税を計算していいよ。

ということです。

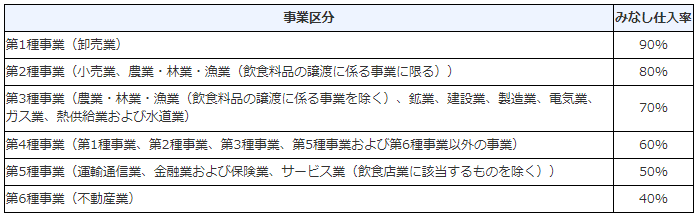

計算方法

簡易課税は、下記の計算式で納税額を計算します。

売上に係る消費税 ☓ (1-みなし仕入率)

みなし仕入率は業種によって違います。

国税庁

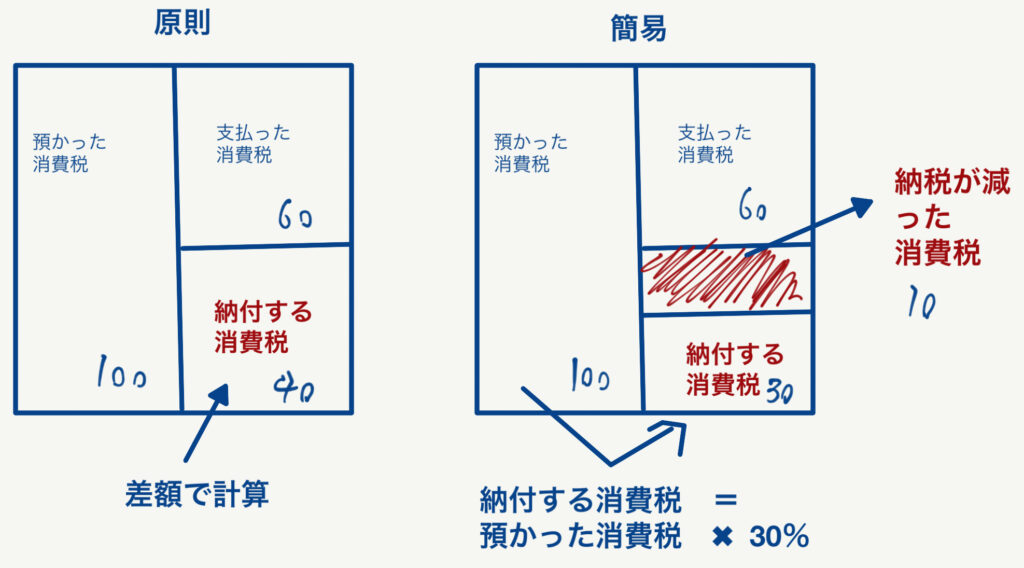

簡易課税で消費税を計算すると、原則で計算した場合に比べて

納税が少なくなる

になるケースが多いです。

届出

簡易課税を使うには届出が必要になります。

簡易課税制度の適用を受けようとする事業者は、その課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出することにより、簡易課税制度を選択することができます。

なお、新規開業等した事業者は、開業等した課税期間の末日までにこの届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

国税庁

意訳すると

・簡易課税を適用するためには届出が必要だよ

・適用する事業年度開始前に提出してね。

・事業開始年度はその年度中に届出を出せばOK

ということです。

届出書はこちら(国税庁)からご確認いただくことができます。

要件

簡易課税を使うには要件があります。

「消費税簡易課税制度選択届出書」を提出している場合であっても、基準期間の課税売上高が5,000万円を超える場合には、その課税期間については、簡易課税制度は適用できませんのでご注意ください。

国税庁

端的にまとめると、2年前の年間売上が

5,000万円以下

でないとダメということです。

まとめ

今回は簡易課税について説明しました。

・簡易課税は売上のみで消費税を計算する。

・業種ごとにみなし仕入率が異なる

・簡易課税を使うには事前に届出が必要

今回もお読みいただきましてありがとうございました。