*この情報は2024/5/14時点の情報に基づき記載しています。

この記事がオススメの方

・法人の経営者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

交際費の改正

について解説していきます。

中小企業にはあまり影響ないかもですね。

Contents

交際費とは

交際費には下記のものが含まれます。

・少額の飲食費

・贈答品代

・ゴルフプレー代

・香典など

一般的に交際費と言われて思い浮かぶものはだいたいここに含まれます。

交際費は一部が経費にならないものがあります。

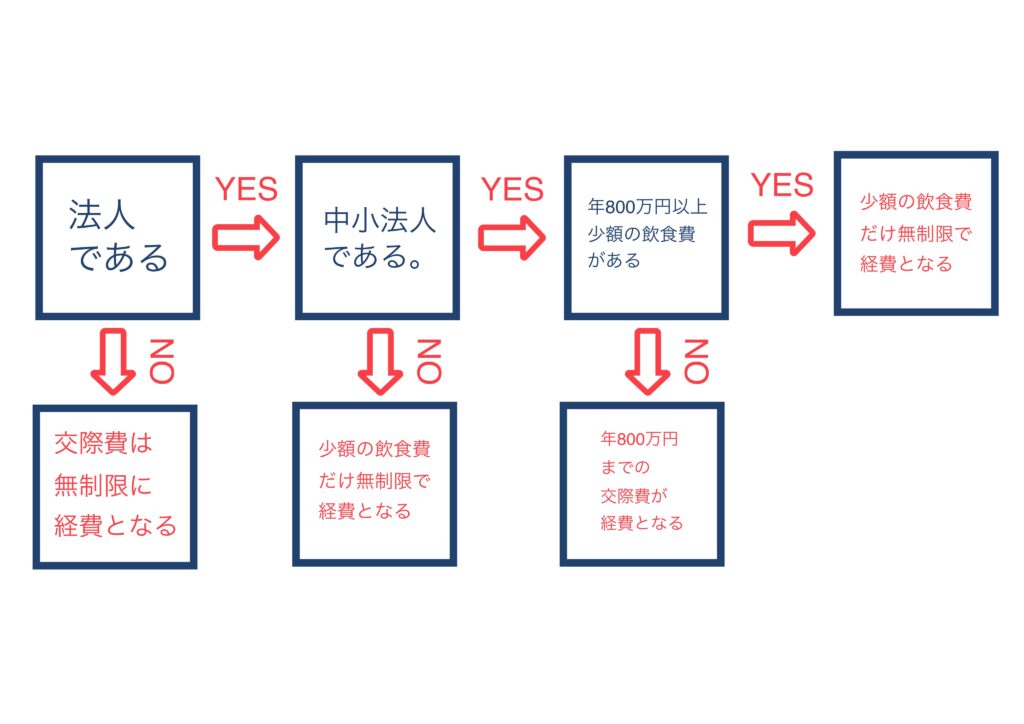

交際費はどれくらい経費になるのか

交際費が経費になるかどうかざっくりまとめると下記のとおりです。

フローチャートで判定するうえでわかりにくいのが、中小法人と少額の飲食費だと思います。

中小法人は、(ざっくりいうと)

資本金一億円以下の法人

のことです。詳しくはこちらをご確認ください。

また、少額の飲食費とは、

一人当たり一万円以下

の飲食費のことです。

意外と個人事業主には上限がありません。

このフローチャートで「少額の飲食費は無制限に経費になる」に該当した場合には、交際費のうち

少額の飲食費以外は経費になりません。

つまり、贈答品、ゴルフプレー代及び香典は全く経費にならないということです。

改正内容

令和6年度の改正で少額の飲食費の定義が変わりました。

一人当たり5,000円 → 一人当たり10,000円

物価の上昇を反映したそうです。

一般的には、「年800万円までの交際費が経費となる」に該当するので影響は少ないでしょうね。

まとめ

今回は交際費の改正について解説しました。

まとめると下記の通りです。

・一人当たり1万円以下は経費に落ちるようになった。

・でも、中小企業は800万円以下の方を使うのであまり影響はない。

今回もお読みいただきましてありがとうございました。