*この情報は2024/3/25時点の情報に基づき記載しています。

・全事業者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

定額減税の実施方法

についてお話します。

定額減税とは

定額減税とは、

1人あたり4万円

減税する制度です。

具体的には3万円が所得税、1万円が住民税の減税となります。

*下記引用は所得税のみの金額です。

特別控除の額は、次の金額の合計額です。

ただし、その合計額がその人の所得税額を超える場合には、その所得税額が限度となります。

1 本人(居住者に限ります。) 30,000円

国税庁

2 同一生計配偶者または扶養親族 (いずれも居住者に限ります。) 1人につき30,000円

対象者

対象者は下記の通りです。

令和6年分所得税について、定額による所得税額の特別控除の適用を受けることができる方は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

国税庁

つまり、下記の両方に当てはまる人が対象となります。

・日本に住んでいる

・所得1,805万円以下

実施方法

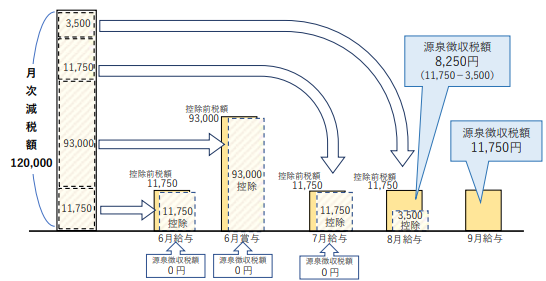

定額減税の実施方法は下記の通りです。(役員報酬・給与に絞って解説します。)

1、6月分の役員報酬(給与)に係る源泉所得税から引く

2、1、で引ききれない金額があるときは、6月分の賞与に係る源泉所得税から引く

3、2,で引ききれない金額があるときは、7月以降の給与に係る源泉所得税から引く

国税庁

具体例でいうと、

【本来】 6月 給与20万円 - 源泉所得税1万円 = 支給額19万円

【減税実施】 6月 給与20万円 - 源泉所得税0円 = 支給額20万円

みたいな感じになり、

このケースだと1万円しか控除できていないので、次に6月賞与から減税します。

【本来】 6月 賞与10万円 - 源泉所得税1万円 = 支給額9万円

【減税実施】 6月 賞与10万円 - 源泉所得税0万円 = 支給額10万円

このケースでも2万円しか控除できていないので、次に7月給与から減税します。

【本来】 7月 給与20万円 - 源泉所得税1万円 = 支給額19万円

【減税実施】 7月 給与20万円 - 源泉所得税0円 = 支給額20万円

これで全額減税できたので終わりとなります。

仮に全額できないときは8月分の給与から減税することとなります。

まとめ

今回は定額減税の実施方法について解説しました。

まとめると下記の通りです。

・定額減税は一人当たり4万円減税できる制度

・2024年6月分役員報酬(給与)から順次減税していく

今回もお読みいただきましてありがとうございました。