*この情報は2024/6/3時点の情報に基づき記載しています。

この記事がオススメの方

・法人の経営者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

地方法人税

について解説していきます。

法人税の兄弟です。

地方法人税とは

地方法人税は、平成26年に地方に財源を移譲するために作られた税金です。

法人は納税義務があり、法人税が発生する場合には、地方法人税も発生することになります。

消費税率8%段階及び10%段階において、地域間の税源の偏在を是正し、財政力格差の縮小を図るため、法人住民税法人税割の交付税原資化が進められました。これに伴い、地方法人税(国税)が平成26年度税制改正において創設され、平成28年度税制改正において拡充(令和元年10月施行)されました。その税収の全額は交付税原資に直接組み入れられます。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_07.html

ちなみに、地方法人税という名前ですが

国税

です。

地方法人税を知らなくても、支払っている法人は多いです。

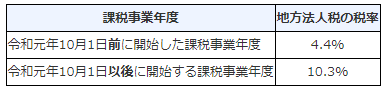

税率

税率は下記の通りです。

https://www.nta.go.jp/publication/pamph/hojin/chihou_hojin/01.htm

今は

10.3%

です。

法人税に10.3%を掛けて税額を出します。

法人税 ☓ 10.3% = 地方法人税

所得の10.3%ではありません。

申告方法

地方法人税は法人税と

一緒の申告書

に申告をします。

つまり、法人税を申告すれば、地方法人税も一緒に申告することになるということですね。

ちなみに申告書の様式は下記の通りとなっています。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/hojin/sanko/hojin_pamph_3.pdf

まとめ

今回は地方法人税について解説しました。

まとめると下記の通りです。

・地方法人税は法人税の兄弟

・法人税と一緒に申告をする

・法人税が発生すれば、地方法人税も必ず発生する

今回もお読みいただきましてありがとうございました。

よい一日を!!