*この情報は2024/6/3時点の情報に基づき記載しています。

・親族が亡くなった方

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

相続税を申告しないといけない場合

について解説していきます。

相続税とは

相続税は、亡くなった人から財産を受け継いたときに発生します。

ただし、全員に発生するのではなく

基礎控除を超えたとき

のみに発生します。

相続税は、亡くなられた親などから、お金や土地などの財産を受け継いだ(相続した)場合に、その受け取った財産にかかります。

相続した財産の一部を国に納めていただき、広く社会のために使うことになるので、相続税には、資産を再分配する機能があります。また、相続した財産が大きいほど相続税額は大きくなるので、生まれた家庭の経済状況による差を縮小させ、格差の固定化を防止する機能もあります。

相続税は、財産を相続した場合に必ずかかるわけではありません。具体的には、相続した財産の額から、借金や葬式費用を差し引くなどした後の額が、一定の額(基礎控除額)を上回るときに、相続税がかかります。

https://www.mof.go.jp/tax_information/qanda021.html

基礎控除とは

基礎控除とは、

ここまでは税金がかからない

という金額です。

下記の算式で計算します。

3,000万円 + 600万円 ☓ 法定相続人数

つまり、法定相続人に応じて下記の金額になります。

| 法定相続人の数 | 基礎控除 |

|---|---|

| 0人 | 3,000万円 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

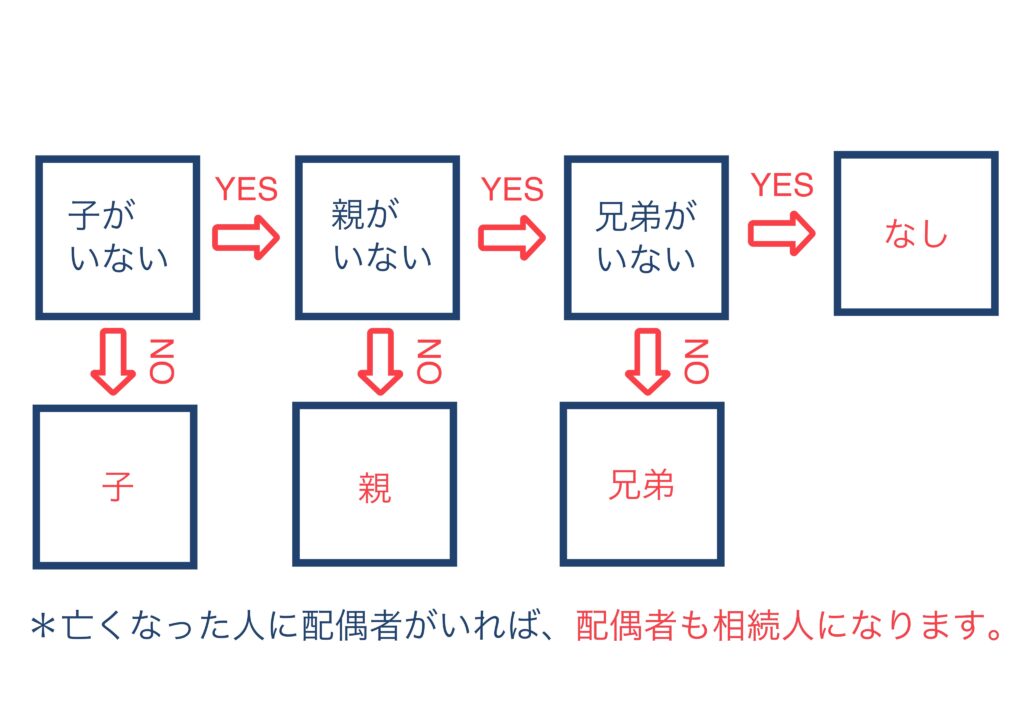

法定相続人とは

法定相続人とは、法律で定められた相続人です。

結婚相手と子供が該当します。

また、場合によっては親、兄弟などが該当することもあります。

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

<第1順位>

死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

<第2順位>

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないときに相続人になります。

<第3順位>

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4132.htm

法定相続人をフローチャートにまとめると下記の通りです。

基礎控除を超えていなくても申告しないといけない場合

基礎控除を超えていなくても、申告しないといけない場合があります。

それは

特例を受ける

場合です。

その特例とは、代表的なものは下記の通りです。

・配偶者の税額軽減

・小規模宅地等の特例

配偶者の税額軽減とは、結婚相手は相続した場合には1.6億円まで相続税が発生しない制度です。

また、小規模宅地等の特例とは、居住用土地や賃貸用土地などが税金が少なくなる制度です。

まとめ

今回は相続税を申告しないといけない場合について解説しました。

まとめると下記の通りです。

・基礎控除を超えたら申告をしないといけない

・基礎控除は法定相続人の数で決まる

・基礎控除を超えなくても、特定を受けるときは申告しないといけない

今回もお読みいただきましてありがとうございました。