*この情報は2024/6/11時点の情報に基づき記載しています。

・不動産を移そうとしている事業主

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

法人が持っている不動産を不動産取得税をかけずに他の法人に移そう

というテーマについて解説します。

不動産取得税とは

不動産取得税とは、

不動産を取得

した場合に発生する税金です。

不動産取得税は資産の種類と用途に応じて下記の算式で計算します。

土地(宅地) 不動産取得税 = 固定資産税評価額 ☓ 1/2 ☓ 3%

土地(宅地以外) 不動産取得税 = 固定資産税評価額 ☓ 3%

家屋(居住用) 不動産取得税 = 固定資産税評価額 ☓ 3%

家屋(非居住用) 不動産取得税 = 固定資産税評価額 ☓ 4%

https://www.tax.metro.tokyo.lg.jp/shisan/fudosan.html

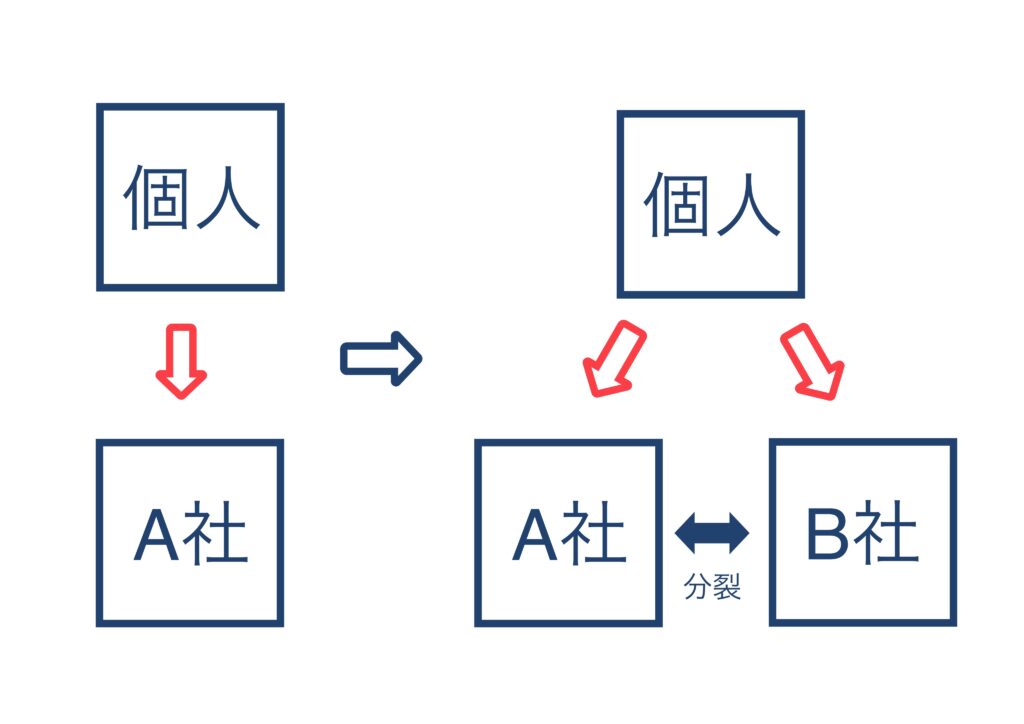

不動産取得税が課税されない場合

不動産取得税が課税されない場合とは、

会社分割

をした場合です。

会社分割とは、会社を2つに分けることです。

下記の要件と満たすことで、不動産取得税を回避することができます。

1 以下のいずれかの分割において、それぞれの条件を満たすこと(吸収分割、新設分割とを問わない)

<分割型分割>

① 分割対価資産として、分割承継法人の株式以外の資産が交付されないこと

② 当該株式が分割法人の株主等の有する当該分割法人の株式の数の割合に応じて交付されるもの

<分社型分割>

① 分割対価資産として、分割承継法人の株式以外の資産が交付されないことhttps://www.tax.metro.tokyo.lg.jp/shitsumon/tozei/kaisyabunkatsu.pdf

2 以下の項目に全て該当すること

① 当該分割により分割事業にかかる主要な資産及び負債が分割承継法人に移転していること

② 当該分割に係る分割事業が分割承継法人において当該分割後に引き続き営まれることが見込まれていること

③ 当該分割の直前の分割事業に係る従業者のうち、その総数のおおむね 100 分の 80 以上に相当する数の者が当該分割後に分割承継法人に従事することが見込まれていること

必要な手続き

不動産取得税が課税されないためには、下記の書類を都道府県税事務所に提出する必要があります。

・不動産取得税非課税申告書

https://www.tax.metro.tokyo.lg.jp/shitsumon/tozei/kaisyabunkatsu.pdf

・分割について承認又は同意があったことを証する書類

(例)分割会社の株主総会議事録、取締役会議事録等

・ 分割の内容がわかるもの

<新設分割の場合>分割計画書

<吸収分割の場合>分割契約書

・ 履歴事項全部証明書【分割法人、分割承継法人とも】

・ 定款【分割法人、分割承継法人とも】

・ 分割法人から承継する権利義務に関する事項を確認できる書類

(例)貸借対照表、承継権利義務明細表等、要件2①に該当することが確認できる書類

・ 分割事業に係る従業員のうち、分割承継法人に従事する人数がわかる書類

(例)会社分割に伴う労働契約の承継等に関する法律に係る書面、雇用契約書、分割前後における当該分割事業部門の従業者の人数比較表、従業者名簿等、要件2③を確認できる書類

登録免許税について

不動産を取得したときに発生する税金には、不動産取得税の他にも、登録免許税もあります。

登録免許税の場合には会社分割を行っても、減額や免除はありません。

登録免許税は下記の算式で計算します。

登録免許税 = 固定資産税評価額 ☓ 税率(2%)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm

まとめ

今回は法人が持っている不動産を不動産取得税をかけずに他の法人に移そうというテーマで解説しました。

まとめると下記の通りです。

・一定の会社分割を行うと不動産取得税は課税されない。

・課税されないためには手続きが必要

・一定の会社分割を行っても登録免許税は免除されない。

今回もお読みいただきましてありがとうございました。