令和6年能登半島地震でお亡くなりになられた方々のご冥福をお祈りいたします。そして被災された皆さまのご無事と被災地の一日も早い復旧を心よりお祈り申し上げます。

被災者の方々につきましては、引き続き警戒が必要な状況であり、心身ともに大変なことと思います。もしお手伝いできることがあれば、問い合わせフォームからメッセージをください。

*この情報は2024/1/5時点の情報に基づき記載しています。

・被災した個人

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

被災した場合に所得税が少なくなる制度

についてのお話です。

災害があった時に税金が少なくなる制度

災害があった時に税金が少なくなる制度には

雑損控除

と

災害減免法

というものがあります。

ともに

似たような制度

です。

ざっくりいうと

被災したことにより損失が出る

↓

所得税が少なくなる

といった制度ですね。

雑損控除と災害減免法は似ているので、どちらか

有利な方を選択

することになります。

厄介なのは、どちらが有利か

判断しにくい

ということなんですよね。

ケースバイケースです。

どっちを選択すればいい?

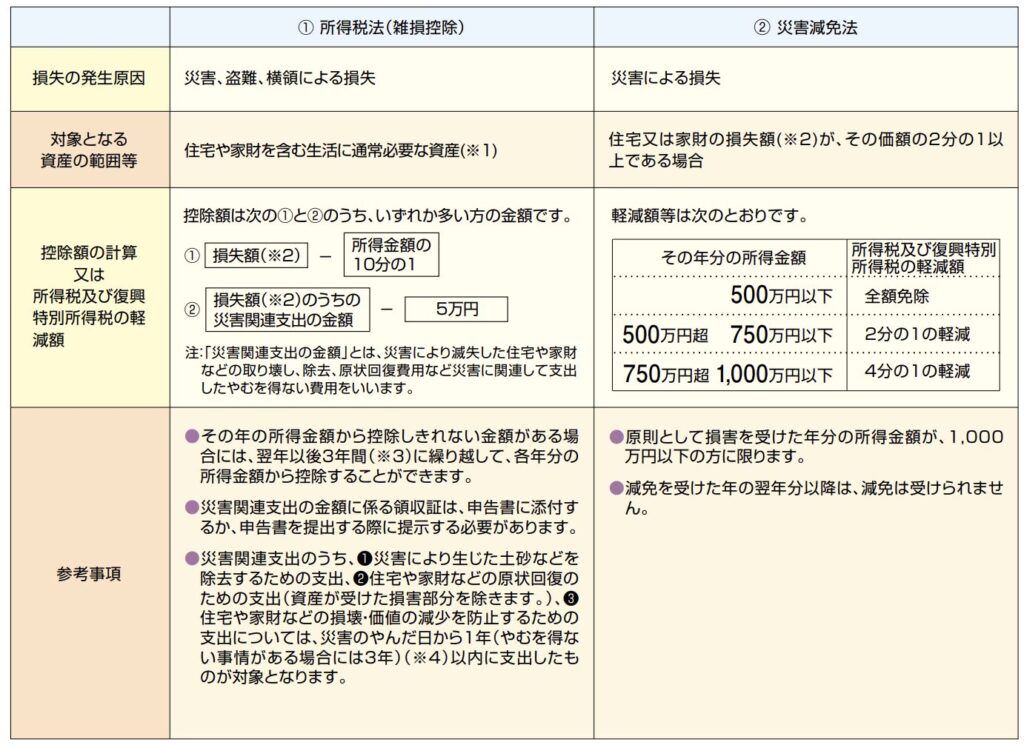

次の比較表を参考にしてください。国税庁のパンフレットから引用しました。

国税庁

まぁ、ざっくり検討するなら、

損失額が所得金額に比べて大きい時は、雑損控除を選択する。

損失額 > 所得金額 → 雑損控除

それ以外のケースでは災害減免法を選択するといった感じでいいと思います。

なぜそのような選択になるかというと、雑損控除には損失を翌年以降に繰り越せる制度があるからです。

損失が大きすぎる場合には、翌年以降も税金を少なくすることができます。

これは災害減免法にはない特徴となります。

手続き

それぞれの手続きについて分けて説明します。

雑損控除

確定申告書に雑損控除に関する事項を記載するとともに、災害等に関連したやむを得ない支出の金額の領収を証する書類を添付するか、提示してください。

国税庁

つまり

・災害にあった年の翌年に所得税の確定申告を行う

・必要書類の記載や領収書等の添付が必要

ということですね。

災害減免法

災害減免法の適用を受けるためには、確定申告書等に適用を受ける旨、被害の状況および損害金額を記載して、納税地の所轄税務署長に確定申告書等を提出することが必要です。

国税庁

雑損控除と大体同じです。

・災害があった年の翌年に所得税の確定申告をする

・確定申告書には損害金額を記載する

まとめ

今回は被災した場合に所得税が少なくなる制度というテーマでお話ししました。

・被災した場合に所得税が少なくなる制度には雑損控除と災害減免法がある。

・雑損控除と災害減免法はどちらか選択しないといけない。

・雑損控除は、損害額が所得を上回る時に利用しよう。

今回も最後までお読みいただきましてありがとうございました。