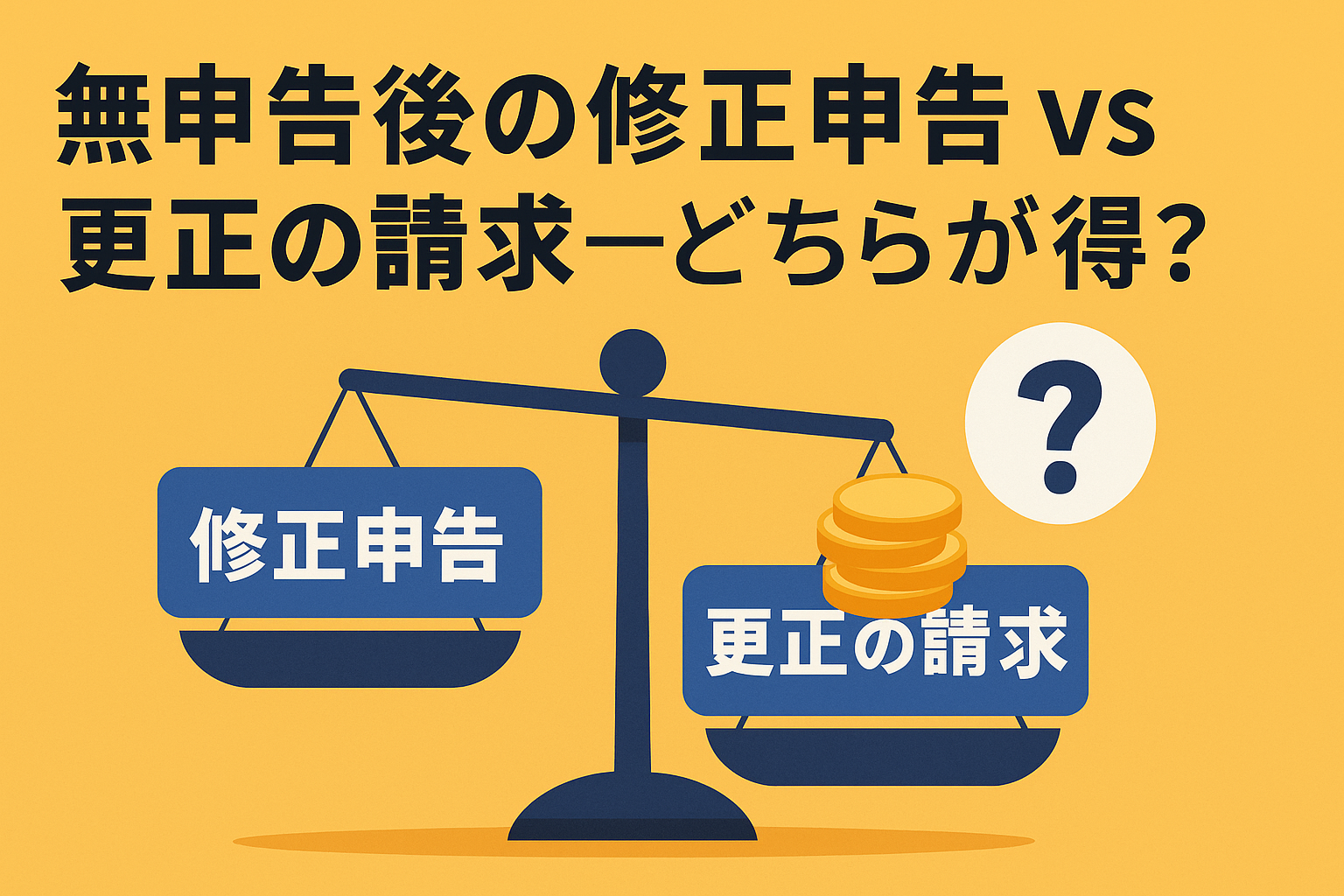

無申告後の修正申告 vs 更正の請求―どちらが得?

みなさんこんにちは、税理士の岩本隆一です。無申告や税務調査を多く取り扱っている税理士事務所を営んでいます。(いつでもお問い合わせください!!)

はじめに:無申告のヤバさと不安のループ

所得税の確定申告を忘れていた、あるいは意図的に避けてしまった「無申告」の状態。これ、マジでヤバいです。税務署からいつどんな形で連絡が来るのか、どれだけのペナルティがぶっ刺さるのか、考えるだけでも不安で夜も眠れなくなりますよね。

無申告状態に気づいたとき、「どうしよう…」「自分から言い出すべき?それとも黙ってれば?」という葛藤は凄まじいものです。特に「修正申告」とか「更正の請求」といった難しい税務用語を聞くと、「そもそも無申告の自分にそれが使えるのか?」「どっちが得なのか?」と混乱しますよね。

今回は税務のプロとして、無申告状態からのベストな選択肢を徹底解説します。「自主的に申告する道」と「税務署からの指摘を待つ道」のどっちがお得なのか、実際の数字とリアルな体験談をもとに明らかにしていきます。脱税と無申告の違いから、マイナンバー時代の税務調査の実態まで、知らないと絶対に損する情報を余すことなくお伝えします!

第1章:混乱しがちな税務用語を一発整理!

世の中には「わかりにくさ」で言えば、税金関連の用語ほど謎なものはないと思います。まるで暗号みたいな言葉の数々…。まずはこれらを一気に解読していきましょう!

無申告(Mushinkoku)とは何なのか?

「無申告」って単純に言えば「申告すべきなのに何もしていない状態」です。忘れてた、方法がわからなかった、めんどくさかった…理由は何であれ、法律的には「期限内に申告書を出さなかった」という事実だけがカウントされます。

ただし大事なポイント!無申告は「脱税」とは明確に区別されます。脱税は意図的に所得を隠したり、書類を改ざんしたりする悪質行為。無申告はその手前の段階と言えますが、長期間放置したり税務署の問い合わせに嘘をついたりすると、あっという間に「脱税」認定されるリスクが跳ね上がります。

期限後申告(Kigengo Shinkoku)って何?

「期限後申告」は無申告状態を解消するための最初の正規ルート。ざっくり言えば「遅れちゃったけど今からやります申告」です。

重要なのは、無申告状態から最初にやるべきはこの期限後申告だということ。1年遅れでも5年遅れでも、初めて申告するなら全部これです。自主的にやる場合も、税務署に「そろそろヤバいよ」と言われてやる場合も同じ。

修正申告(Shūsei Shinkoku)はどんな時に使うの?

「修正申告」は一度申告したあとで「あっ、税金少なく申告しちゃった!」というときに使います。つまり:

- 本来納めるべき税金 > 申告した税金

- 還付されるべき税金 < 還付された税金

という場合の訂正手続き。自分で誤りに気づいてやる場合と、税務署に「おいおい」と言われてやる場合があります。自主的にやれば過少申告加算税は免除されることが多いですが、延滞税はガッツリかかります。

更正の請求(Kōsei no Seikyū)はいつ使う?

「更正の請求」は修正申告の逆バージョン。つまり:

- 本来納めるべき税金 < 申告した税金

- 還付されるべき税金 > 還付された税金

という場合に「払いすぎたから返して!」と税務署に請求する手続きです。計算ミスや控除の適用漏れがあったときの救済措置ですね。

この手続きには期限があって、原則として法定申告期限から5年以内。この期限を過ぎると、たとえ100万円払いすぎていても、もう返してもらえません。ここ、絶対に押さえておいてください!

結局のところ、無申告→期限後申告→(必要なら)修正申告or更正の請求という流れが正しい順序です。この順番を間違えると余計なトラブルを招くので要注意!

第2章:無申告状態からの2つの道(結末が全然違う!)

無申告に気づいたとき、取れる道は大きく2つあります。自分から出頭する道と、捕まるのを待つ道。どちらを選ぶかで、その後の人生が大きく変わってきます。

自主的に行動する道:期限後申告

これは自分から「やっちまった…」と認めて、過去の申告漏れを自主的に正す道です。手続きの流れはこんな感じ:

- 過去の記録集め: 基本的に過去5年分(悪質なケースだと最大7年分)の収入や経費の資料を集めます。売上台帳、請求書、領収書、給与明細、銀行通帳など、あるものすべて引っ張り出します。

- 所得・税額計算: 各年分の所得と納付すべき税額を計算。資料が足りなければ、取引先に再発行をお願いしたり、推計で補完したりします。

- 申告書作成: 各年分の確定申告書を作成。国税庁の「確定申告書等作成コーナー」や会計ソフトを使えば、過去年分もサクッと作れます。

- 提出: 作った申告書を管轄の税務署に提出。郵送、持参、e-TaxのどれでもOK。

- 納税: 本税だけでなく、延滞税や無申告加算税(自主申告なら税率が軽い)も支払います。

このアプローチのいいところは、自分でコントロールできること。問題を認めて解決に向かうという積極的な姿勢は、ペナルティ軽減だけでなく、精神的な安心感も手に入れられます。

税務署からの指摘を待つ道(超危険!)

これは何もせずに「バレるまで様子見」するアプローチ。かなり危険な選択です。なぜなら、税務署には無申告者を見つける強力な手段がたくさんあるから。

発覚の経路はこんなに多彩:

- 支払調書: 取引先が提出する支払調書で、「この人、収入あるのに申告してないじゃん」とバレる

- 銀行口座調査: 税務署は必要なら銀行口座の入出金を丸見え状態にできる

- 反面調査: 取引先への税務調査から芋づる式に発覚

- KSKシステム: 税務署のデータベースで、登記情報や過去の申告情報から無申告者を発見

- タレコミ: 元従業員や元配偶者など、知っている人からの情報提供

- 専門の調査班: 国税庁には無申告者を探すための専門チームがある

発覚後は、まず「お尋ね」という文書や電話がきて、さらに無視すると本格的な税務調査が始まります。

- 調査期間: 通常の申告なら過去3年分の調査ですが、無申告だと5年分、悪質と判断されれば7年分まで遡られます。

- 調査の厳しさ: 帳簿から銀行口座、取引先への聞き取りまで徹底的に調べられます。資料が不十分だと”推計課税”という恐ろしい手法で「多めに」所得認定されることも。

- 結果: 調査の結果、無申告が確定すると、申告するよう「勧奨」されます。それでも従わないと、税務署が勝手に税額を決める「更正」または「決定」が下されます。これになると最重度のペナルティが課されます。

この道を選ぶということは、いずれ来る爆弾の爆発を待つようなもの。その間の不安と、発覚後の重いペナルティ、そして調査という名の”取り調べ”のストレスを考えると、得策とは到底言えません。

第3章:ペナルティ比較!数字で見る「損得計算」

自主的に申告するか、税務署の指摘を待つかで、ペナルティの金額は文字通り「天と地」の差があります。具体的な数字で比較してみましょう!

課されるペナルティの種類と恐怖の税率

無申告に関係する主なペナルティは3種類:

- 無申告加算税: 期限内に申告しなかったことへのペナルティ

- 重加算税: 悪質な隠蔽・仮装行為があった場合の超重いペナルティ

- 延滞税: 納期限から納付日までの遅延利息的なもの

ペナルティの比較表:

無申告加算税:

- 自主申告の場合: 調査通知前なら原則5%!さらに特定条件下では完全免除も可能

- 指摘待ちの場合: 原則15%(50万円超部分は20%)、令和5年分からは300万円超部分に**30%**が適用

重加算税:

- 自主申告の場合: リスク大幅減。自ら誤りを認める姿勢は悪質性の否定材料になる

- 指摘待ちの場合: リスク激増。長期間の無申告や非協力的態度で「悪質」認定され、**40%(繰り返しなら50%)**という恐怖の税率が適用される可能性大

延滞税:

- 自主申告の場合: 早期納付で総額最小化

- 指摘待ちの場合: 調査完了までタイムラグがあり、延滞期間が長期化→総額増大

金銭以外の負担も比較してみた

お金だけじゃない!他の負担も甚大です:

時間と手間:

- 自主申告: 自分のペースで準備できる

- 指摘待ち: 調査のための資料準備、面談、反論など対応に膨大な時間と労力を奪われる

精神的負担:

- 自主申告: 問題解決の方向に進む安心感

- 指摘待ち: 「いつバレるか」という恐怖、調査時の激しいプレッシャー

社会的信用:

- 自主申告: 早期に所得証明が取れるようになり、ローンや契約などの制限から解放

- 指摘待ち: 無申告状態が続く限り、住宅ローン審査も賃貸契約も子供の保育園入園も全部詰む

第4章:結局どっちが得?圧倒的な結論

長々と解説してきましたが、結論は明快です。圧倒的に「自主的な期限後申告」が得です!

その理由:

- 金銭的メリット: 無申告加算税が5%(指摘後は15%~30%)と大幅減、延滞税も最小限に

- 重加算税回避: 最悪のペナルティ(40%~50%)を回避できる可能性大

- 精神的安定: 税務調査という強制捜査のようなプロセスを回避

- 社会生活の正常化: 所得証明などが早期に取得可能になり、生活上の不便が解消

バレないという幻想は捨てましょう。マイナンバー制度の本格稼働や、デジタル化の進展で、税務署の情報収集能力は年々向上しています。発覚は時間の問題であり、その時のダメージを最小化するには、自ら動くしかありません。

こんなケースはどうなる?

「無申告だけど、実は還付金があるはず」というケースも存在します。例えば、給与所得者で医療費控除や住宅ローン控除の適用漏れがあった場合など。

この場合、期限後申告は「還付申告」として扱われ、申告期限から5年間は還付を受けられます。ペナルティもほぼかかりません。ただし、5年を過ぎると還付を受ける権利が消滅してしまいます。だから還付が受けられる可能性がある場合も、早期の自主申告がベストです!

第5章:自主申告するための具体的アクション

無申告の状態を解消するための実践的なステップをご紹介します。

- 決意を固める: 「今日から解決に向けて動く!」という強い意志を持ちましょう。過去何年分の申告が必要なのかも確認します。

- 資料を集める: ここが一番大変…。収入証明書類、経費の領収書、控除関係の書類など、とにかく集められるものは全部集めます。無くなった資料は再発行を依頼したり、銀行口座履歴から推測したりします。

- 所得と税額を計算: 集めた資料をもとに、各年分の所得金額、控除額、納付すべき税額を計算します。

- 申告書を作成: 国税庁サイトの「確定申告書等作成コーナー」や会計ソフトを使って、期限後申告であることを明記した申告書を作成します。

- 提出する: 作成した申告書を税務署に提出します。窓口、郵送、e-TaxのどれでもOK。

- 納税する: 本税と延滞税、無申告加算税を納付します。早く払えば払うほど、延滞税の総額は少なくなります。

正直、これ全部を自分でやるのはかなり大変。特に複数年分となると、頭がクラクラしてきますよね…。

第6章:税理士に頼むとどう変わる?

無申告状態の解消は、DIYでも不可能ではありませんが、税のプロに頼むメリットは計り知れません。

- 確実に正確な申告: 税法は複雑で毎年変わります。税理士なら最新の知識で正確な申告書を作成でき、計算ミスや控除漏れなどを防げます。

- ペナルティ最小化のプロ技: 税理士は無申告加算税の軽減・免除要件を熟知しており、最も有利な条件で申告できるようサポートします。

- 税務署との交渉力: もし税務調査になっても、税理士が代理人として対応。税務署の不当な主張に法的根拠をもって反論できます。元国税調査官の税理士なら、税務署の弱点も知っています!

- 精神的な安心感: 複雑な手続きをプロに任せることで、「これで大丈夫かな?」という不安から解放されます。

税理士費用はかかりますが、軽減されるペナルティ額、時間的・精神的負担の軽減を考えれば、十分ペイする投資です。特に無申告期間が長い、金額が大きい、事業所得があるなどのケースでは、専門家の力を借りる価値は絶大です。

まとめ:今すぐ行動を!

所得税の無申告は、放置すればするほど事態が悪化する一方です。延滞税や無申告加算税に加え、最悪のケースでは重加算税という制裁まで課される可能性があります。

今回の記事で確認したように、無申告状態を解消するベストな方法は、黙って待つのではなく、自ら進んで「期限後申告」を行うこと。これによりペナルティを最小限に抑え、精神的な不安からも早期に解放されます。特に還付が受けられる可能性がある方は、5年の期限を過ぎると権利を失ってしまうので要注意です!

「でも難しそう…」と思った方、一人で抱え込む必要はありません。無申告案件を多く扱う税理士に相談すれば、最適な方法で問題解決へと導いてくれるはずです。

当岩本隆一税理士事務所では、無申告や税務調査に関するご相談を随時受け付けております。初回相談は無料!秘密厳守で、あなたの状況に最適な解決策をご提案します。一日でも早く不安から解放されるために、今すぐご連絡ください!

辛い状況はずっと続くものではありません。最初の一歩を踏み出せば、必ず解決の道は開けます。あなたの勇気ある決断をサポートします!