*この情報は2024/6/3時点の情報に基づき記載しています。

・法人の経営者

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

日当

について解説していきます。

日当とは

日当とは、遠方(例えば100km以上)に出張したときに発生する手当です。

小さな会社では、節税目的で役員に対して支給されることが多いです。

日当には下記の税務メリットがあります。

・支給した法人 → 経費になる。(国内出張なら)消費税を払ったことになる

・もらった個人 → 所得税や住民税の課税がされない

いい制度ですが、日当を支給するには旅費規程を作成しないといけません。

旅費規程とは

旅費規程とは、旅費にかかる経費の取り扱いを定めた規程です。

日当の金額をこの規程で定めて、規程通りに支給します。

日当の金額に明確なルールはありませんが、

妥当な金額にしないと税務署から指摘を受ける

可能性があります。

役員の日当は(宿泊費を除いて)5,000円程度が妥当かと存じます。国内出張の場合ですね。国外の場合には10,000円程度かと存じます。

文例

旅費規程

旅費規程の文例は下記の通りです。

旅費規程

第1章 総 則

(目 的)

第1条 この規程は、従業者(役員及び従業員を言う。以下同じ)が業務のため出張する場合の手続および旅費ついて定めるものである。

(適用範囲)

第2条 この規程は、当社の従業者に適用する。

(出張の定義)

第3条 出張とは、通常勤務地または自宅を起点として目的地までの距離が片道100km以上の場所に移動し、職務を遂行するものをいう。

(出張の区分)

第4条 出張は次の通り区分する。

(1)日帰り出張

日帰り出張とは、片道100km以上の距離であるか、または片道2時間以上を要する地域への出張であり、早期出発して業務に従事し当日中に帰着することが可能なものとする。

(2)宿泊出張

宿泊出張とは、日帰り出張以外の地域への出張とする。

(旅費の種類)

第5条 本規程でいう旅費とは次のものとする。なお、本条第1号および第2号は実費が支払われるものとし、出張業務が終了した場合、帰社後すみやかに領収書を提出しなければならない。

(1)交通費

(2)宿泊費

(3)日当

(交通機関)

第6条 利用する交通機関は、鉄道、船舶、飛行機、バス、タクシーとする。

(出張の経路)

第7条 出張の経路は、もっとも合理的かつ経済的な経路を選択することとする。ただし、業務の都合または天災地変その他特別な事情がある場合には、実際に旅行した経路によって計算する。

(出張の申請)

第8条 出張を命ぜられた従業者は「出張申請書」に必要事項を記入し、記名捺印の上、所属長に提出し承認を受けなければならない。

(予定の変更)

第9条 出張途中において、予定していた経路及び日程を変更する必要が生じた場合は直ちに所属長に連絡の上、承認を受けなければならない。

(旅費の概算額仮払い)

第10条 出張旅費は、「出張申請書」に基づき概算額を仮払いすることができる。

(帰社後の報告及び旅費の精算)

第11条 出張業務が終了した場合、帰社後すみやかに次の書類を提出し、旅費の精算を行なわなくてはならない。

(1)旅費精算書

(2)領収書

(3)その他必要な報告書

(交通費の計算)

第12条 交通費は、次の区分によって実費を支給する。

(1)鉄道料金

(2)船舶料金

(3)航空料金

(4)車賃

2.交通機関の便又は業務上やむを得ない理由により私有自動車を利用する場合には、燃料費及び駐車料金の実費を支給する。

(宿泊費の限度額)

第13条 出張による1泊当り宿泊費の限度額は次のとおりとする。

(1)一般社員 9,000円

(2)マネージャー 10,000円

(3)部長 12,000円

(4)役員 30,000円

(日当の計算方法)

第14条 日当は1日につき次に定める金額とし、出発日から帰着日までの日数を基準に計算する。

(1)一般社員 2,000円

(2)マネージャー 3,000円

(3)部長 4,000円

(4)役員 5,000円

(宿泊費の計算方法)

第15条 宿泊費は、第13条に定める金額を限度とし、宿泊日数に応じて実費を支給する。

2.宿泊費込みの研修会、セミナー等に参加した場合は、宿泊費は支給しない。

(同行者の伴う旅費)

第16条 上位職者または取引先と同行して出張する場合は、上位職位者または取引先と同等の取扱いをすることができる。

(超過支給)

第17条 業務の都合又は旅行の状況、その他特別な理由により、規定の旅費で不足した場合は、会社が必要と認めた場合は、その超過分の実費を支給することがある。

(出張中の事故)

第18条 出張中に、負傷・疾病・天災その他やむを得ない事故のため、途中で日程以上の滞在をした場合は、その間の宿泊費及び日当を支給する。

2.出張中用務の都合、不慮の事故その他特別の事由によって多額の出費を要し、所定の旅費をもって支弁できない場合、その事実を証明したときには、その実費を支給する。

(出張の申請)

第19条 出張を命ぜられた従業者は「出張申請書」に必要事項を記入し、記名捺印の上、所属長に提出の上、承認を受けなければならない。

(旅費の仮払い及び精算)

第20条 旅費は必要に応じて、その予算額の仮払いを受けることができる。

附 則

(施 行)

本規程は、令和○○年○○月○○日より施行する。

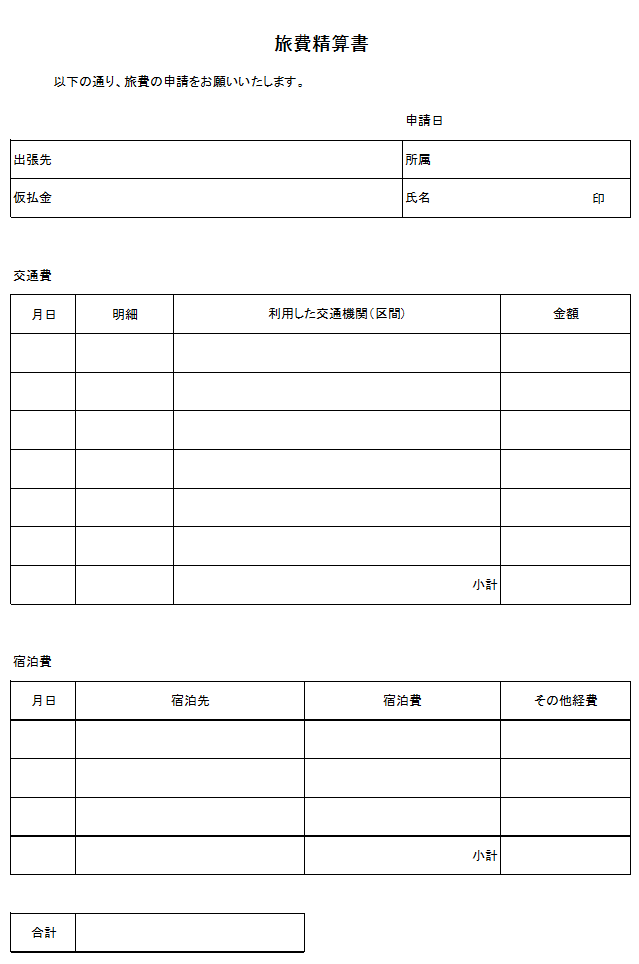

旅費精算書

旅費精算書とは下記のような書類です。エクセルファイルはこちらからダウンロードください。

まとめ

今回は旅費規程について解説しました。

まとめると下記の通りです。

・日当は税務メリットが多い

・日当を支給するには規程を作らないとだめ

・役員の日当は5,000円程度が妥当(国内出張の場合)

今回もお読みいただきましてありがとうございました。