*この情報は2024/5/24時点の情報に基づき記載しています。

この記事がオススメの方

・当事務所のクライアント

「性能を炸裂させろ!!」

こんにちは、税理士の岩本隆一です。

今回は、

超簡易版の定額減税の対応

について解説していきます。

自己責任でお願いします。

定額減税とは

定額減税とは(ざっくりいうと)こんな制度です。

・国民1人あたり4万円減税します

・4万円のうち、3万円が所得税で1万円が住民税です。

・所得税だけは特別な対応が必要となります。

・扶養に入っている人の分も扶養している人が減税を受けることができます。

超簡易版の対応

定額減税の正式な手続きをするのはめんどうです。

したがって、超簡易版の手続きでいいと思います。

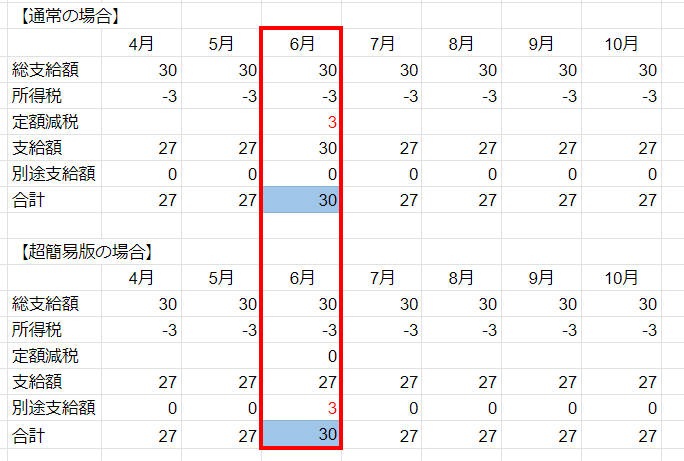

超簡易版の手続きとは、2024年6月に役員や従業員に対して

3万円を支給する

だけです。

役員報酬や給与はいつもどおり支払いますが、別途3万円支給すれば実質的に同じです。

源泉所得税の納付手続きは、定額減税をしたものとして記載すればすれば問題ありません。

当事務所のお客様は当事務所が対応します

ちなみに、扶養がいる人は3万円ではなく

3万円 ☓ (1+扶養の数)

を支給してください。

3人扶養している人は、12万円を支給します。

特に問題になることはないでしょう

まとめ

今回は超簡易版の定額減税の対応について解説しました。

まとめると下記の通りです。

・2024年6月に定額減税の処理をしないといけない

・3万円を支給するだけで対応することもできる

・なるべく手間をかけないようにしましょう

今回もお読みいただきましてありがとうございました。

よい一日を!!