税務調査の流れとは?事前準備から調査終了まで徹底ガイド

今日は税務調査の流れについて、できるだけ分かりやすく解説していきます。

税務調査って聞くと、なんだか怖いイメージありませんか?実際のところ、僕も税理士業界に入る前はビビってました(笑)。しかしながら、実際に何度も立ち会ってみると、流れさえ理解していれば全然怖くないということが分かります。そのうえ、適切な準備と対応を行えば、むしろスムーズに進行させることができるのです。それどころか、経理体制の見直しにも役立ちます。

「税務調査って何するの?」「どんな準備が必要?」そんな疑問を持つ方の参考になれば嬉しいです。

税務調査の流れ① 税務調査のタイミングと時期

まず「いつ税務調査が来るの?」という話から始めましょう。

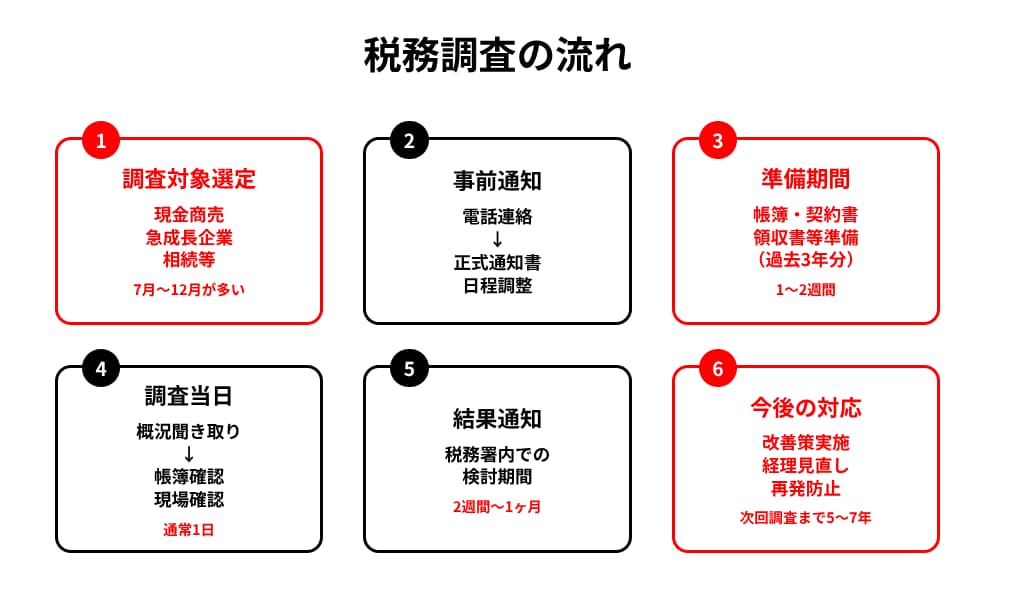

税務調査には明確な「狙い撃ち」のタイミングがあります。一般的に多いのは7月から12月の時期ですが、これには明確な理由があります。なぜかというと、税務署の人事異動が7月にあるため、その後に新しい体制で調査に行く流れになっているからです。加えて、年末に向けて調査件数を確保したいという税務署側の事情もあります。さらに言えば、夏以降は企業の決算処理も落ち着いているため、調査しやすい環境が整っているのです。

僕の経験上、こんな会社や個人が狙われやすい傾向にあります:

- 現金商売(飲食店、美容院など)

- ネット通販で急成長した企業

- 相続があった個人

- 過去に申告漏れがあった事業者

要するに、「お金の流れが見えにくい」「急に変化があった」ところが注目されるということです。しかしながら、これらに該当していても、適正な申告を続けていれば問題ありません。それどころか、日頃から適切な記帳を心がけていれば、堂々と対応できるはずです。むしろ、調査を機に経理体制を見直すチャンスと捉えることもできます。

税務調査の流れ② 税務調査通知の受け取り方

税務調査の通知は、多くの場合突然やってきます。

電話での事前連絡が基本パターンとなっています。通常、税務署から電話がかかってきて「〇〇税務署の△△と申します。税務調査をさせていただきたく…」という連絡が入ります。

この時点で多くの人がパニックになりがちですが、まずは落ち着いて対応することが重要です。というのは、慌てて対応すると、必要な情報を聞き逃したり、不適切な回答をしてしまう可能性があるからです。そこで、電話では以下の内容をしっかりと確認することが大切です。それと同時に、メモを取りながら対応することをお勧めします:

- 調査の日程調整

- 必要な書類の確認

- 調査場所(通常は事業所や自宅)

ここで多くの方が疑問に思うのは「断れるのか?」という点でしょう。結論から申し上げると、税務調査は法的な義務であるため断ることはできません。ただし、日程調整は可能です。たとえば、忙しい時期や重要な会議がある場合は、遠慮なく相談して構いません。なぜならば、税務署側も無理な日程で調査を行うより、準備が整った状態で調査を行う方が効率的だと考えているからです。それゆえ、合理的な理由があれば日程変更に応じてくれます。

顧問税理士がいる場合は、必ず連絡を入れるようにしましょう。なぜかと言うと、税理士に立ち会ってもらうことで、不適切な質問を避けたり、適切なアドバイスを受けたりすることができるからです。さらには、税理士がいることで、調査官も慎重に対応するようになります。その結果、より公正な調査が期待できるのです。

税務調査の流れ③ 通知から調査まで

通知を受けてから実際の調査まで、通常1〜4週間の準備期間が設けられます。この期間の使い方が調査結果を大きく左右するため、計画的に準備を進める必要があります。

必要書類の準備

調査官から要求される書類は主に以下のものです:

帳簿関係

- 総勘定元帳

- 仕訳帳

- 現金出納帳

- 預金通帳

- 請求書・領収書

契約書類

- 取引先との契約書

- 賃貸契約書

- 保険契約書

- ローン契約書

その他

- 定款・登記簿謄本(法人の場合)

- 株主総会議事録

- 取締役会議事録

これらの書類は調査対象期間分(通常3年分)すべて必要になります。そのため、「あの領収書どこいったっけ?」という状況を避けるためにも、日頃から整理整頓しておくことが最善の対策と言えるでしょう。また、書類が不足している場合は、調査前に可能な限り収集しておくことが重要です。その際、取引先に協力を求めることも必要になるかもしれません。

心構えと対応方針

調査前に決めておくべき重要なポイントがあります:

- 誰が対応するか – 社長一人で対応するのか、それとも経理担当者も同席するのか

- 答え方の方針 – 聞かれたことだけ答える、しかし余計なことは言わない

- グレーゾーンの処理 – 判断に迷った経費処理などの説明準備

僕がクライアントによく伝えるのは「正直に対応する、しかしながら余計なおしゃべりはしない」ということです。というのも、調査官は会話のプロフェッショナルであるため、ついつい関係ない話をしてしまうと、そこから予期しない問題が発覚することもあるからです。したがって、質問には誠実に答えつつも、必要以上の情報は提供しないという姿勢が大切になります。さらに言えば、曖昧な記憶に基づく発言は避け、確実な事実のみを伝えることが重要です。

税務調査の流れ④ 調査当日

いよいよ調査当日を迎えます。多くの場合、朝10時からスタートします。

調査の流れ

1. 概況聞き取り(1時間〜2時間) 事業内容、取引先、従業員数など基本的な質問から始まります。この段階では緊張する必要はありませんので、事実をそのまま答えれば問題ありません。ただし、この段階から調査官は様々な情報を収集していることを念頭に置いておきましょう。それと同時に、後の帳簿確認で参考にされる情報でもあります。

2. 帳簿・書類の確認(2〜4時間) ここが調査のメインパートになります。調査官が帳簿をパラパラめくりながら、気になる取引をピックアップしていきます。

「この経費について、詳しく教えてもらえますか?」 「この売上の相手先はどちらになりますか?」

このような質問をされることになります。もし答えられない場合は「確認いたします」と答えて、後日回答でも構いません。なぜならば、不正確な回答をするより、正確な情報を後日提供する方が良いからです。その際、いつまでに回答するかも明確にしておきましょう。

3. 現場確認 事務所や倉庫を見て回ることもあります。これは在庫の確認や、実際の業務フローの把握が目的です。また、申告内容と実際の事業実態に乖離がないかをチェックしています。その他にも、従業員への簡単な聞き取りが行われることもあります。

当日の注意点

- 余計な話はしない – 調査に関係ない雑談は避けるべきです

- 分からないことは素直に「分からない」 – 適当に答えるのは危険です

- メモを取る – 調査官の質問内容や指摘事項を記録しましょう

調査は通常1日で終わりますが、複雑な案件の場合は2〜3日かかることもあります。また、法人規模が大きい場合は1週間以上に及ぶケースもあります。いずれにしても、最後まで誠実な対応を心がけることが重要です。それに加えて、疲労がたまってきても集中力を保つことが大切です。

税務調査の流れ⑤ 調査後

調査が終了したら、最終的な結果が出るまで1ヶ月〜3ヶ月程度待つことになります。

3つの結果パターン

1. 申告是認(何も問題なし) 「特に問題ありませんでした」で終了となります。これが最も望ましい結果です。この場合、しばらくの間は調査対象になりにくくなります。そのうえ、適正な申告をしていたという証明にもなります。

2. 修正申告 「ここの経費は認められません」「この売上が漏れています」といった指摘があった場合です。この場合、修正申告書を提出して、追加の税金を納めることになります。しかしながら、素直に応じれば重いペナルティは課されません。むしろ、早期に対応することで印象も良くなります。

3. 更正処分 修正申告に応じない場合、税務署が一方的に税額を決定します。こうなると不服申し立ても可能ですが、時間と労力がかかってしまいます。そのため、よほどの理由がない限り、修正申告に応じることをお勧めします。それというのも、争った結果負けてしまうと、さらに重いペナルティが課される可能性もあるからです。

追徴税額の内訳

問題が見つかった場合の追加負担は以下のようになります:

- 本税 – 元々払うべきだった税金

- 延滞税 – 期限後に払う利息のようなもの

- 過少申告加算税 – ペナルティ(10〜15%)

- 重加算税 – 悪質な場合のペナルティ(35〜40%)

「知らなかった」「うっかりミス」程度なら過少申告加算税までで済みます。しかしながら、意図的に隠していたと判断されると重加算税が課されることになります。これが最も重いペナルティとなるため、決して隠し事はしないことが重要です。それどころか、隠し事が発覚すると信頼関係も損なわれてしまいます。

今後の対応

調査後は再発防止が最も重要になります:

- 指摘された点の改善

- 経理処理の見直し

- 税理士との連携強化

- 定期的な自主点検の実施

一度調査を受けると、しばらく(5〜7年程度)は調査対象になりにくいと言われています。ただし、油断は禁物です。適正な申告を継続することが最良の対策となります。さらには、調査で得た経験を活かして、より適切な経理体制を構築することが大切です。その結果、将来的により強固な経営基盤を築くことができるでしょう。

まとめ

税務調査の流れを改めてまとめると以下のようになります:

- 通知受領 – 電話連絡から正式通知書の受領まで

- 準備期間 – 書類整理、心構え、対応方針の決定

- 調査当日 – 概況聞き取りから帳簿確認、現場確認まで

- 調査後 – 結果待ちから必要に応じた修正申告まで

最も重要なのは「正直に対応すること」「準備を怠らないこと」「必要に応じて専門家に相談すること」です。

税務調査は確かに面倒な手続きではありますが、適正な申告をしていれば恐れる必要はありません。むしろ「自分の経理処理を客観的に見直すチャンス」として捉えることができれば、少し気持ちが楽になるかもしれません。また、調査を通じて税務に関する知識も深まります。それに加えて、経理体制の強化にもつながります。

もし税務調査の通知が来て不安を感じていらっしゃる方がいましたら、遠慮なくご相談ください。専門家と一緒に、この難しい局面を乗り切っていきましょう!

国税庁が税務調査の手続きについてまとめてますのでよかったらこちらもご確認ください。

執筆者紹介

岩本隆一税理士事務所

代表税理士・行政書士

岩本 隆一Ryuichi Iwamoto

準大手税理士法人で累計1,000件以上の実務を経験後、横浜市西区で独立。「経営者の孤独と本音に寄り添うパートナー」を信条に、無資格スタッフに丸投げせず代表自らが直接対応します。税務調査対応とIT(クラウド会計・LINE)を活用したスピード処理に圧倒的な強みを持ち、土日夜間もフットワーク軽く経営者を守り抜きます。横浜F・マリノスを愛する生粋の横浜っ子です

不安を安心に変える、横浜で最も信頼される経営者の味方へ。

「税金のことが分からない」「税務署から連絡が来て不安だ」「申告期限が迫っている」など、

どんなことでも一人で悩まずご相談ください。横浜市密着の岩本隆一税理士事務所が、あなたの「一番の理解者」として全力でサポートします。

初回相談は無料、LINEでのご相談や土日夜間の対応も可能です。

お電話でのご相談

045-900-6098

受付時間: 8:00~19:00(土日祝日休み)

横浜市地域密着・

スピード対応

横浜市全域対応

横浜市全域

西区、神奈川区、中区、保土ケ谷区、南区、港南区、磯子区、金沢区、港北区、緑区、青葉区、都筑区、戸塚区、栄区、泉区、瀬谷区、鶴見区

※横浜市地域密着で対応しております。資料のやり取りは郵送やデータ共有でも可能です。